Ουραγός στη φορολογική ανταγωνιστικότητα η Ελλάδα, 30η στις 36 χώρες του ΟΟΣΑ

Πολύ χαμηλές παραμένουν οι επιδόσεις της Ελλάδας στο μέτωπο της φορολογικής ανταγωνιστικότητας, το οποίο κρίνεται καθοριστικής σημασίας για την προσέλκυση επενδύσεων, αλλά και την τόνωση κατανάλωσης και ανάπτυξης.

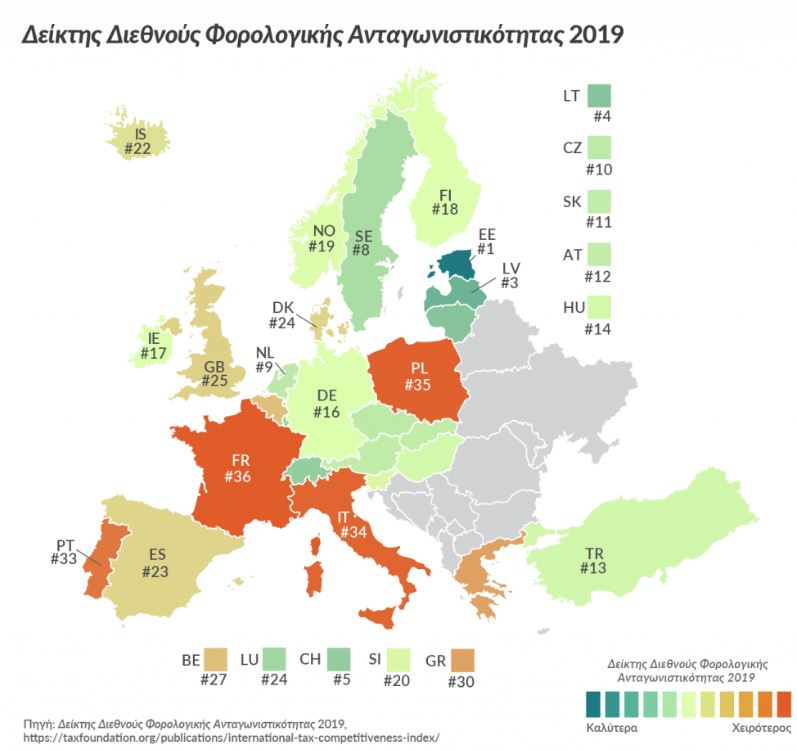

Την 30η θέση ανάμεσα στις 36 χώρες του ΟΟΣΑ καταλαμβάνει η Ελλάδα στον φετινό Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας που δημοσίευσε το Tax Foundation και παρουσιάζει στη χώρα μας το ΚΕΦίΜ.

Σε σχέση με την περσινή κατάταξη, η χώρα μας βελτίωσε τη θέση της κατά μία θέση.

Ωστόσο, παραμένουν πολύ χαμηλές οι επιδόσεις της στο μέτωπο της φορολογικής ανταγωνιστικότητας, το οποίο κρίνεται καθοριστικής σημασίας για την προσέλκυση επενδύσεων, αλλά και την τόνωση κατανάλωσης και ανάπτυξης.

Ως προς τις επιμέρους κατηγορίες του Δείκτη, η Ελλάδα κατατάσσεται στην 29η θέση σε ό,τι αφορά τους εταιρικούς φόρους, στην 18η θέση ως προς τη φορολόγηση φυσικών προσώπων, στην 31η θέση στη φορολόγηση της κατανάλωσης, στην 28η θέση στους φόρους επί της περιουσίας, και στην 26η θέση ως προς τη φορολόγηση των κερδών στο εξωτερικό.

Οι βασικές αδυναμίες του φορολογικού συστήματος

Οι συγγραφείς του Δείκτη, επισημαίνουν τις εξής αδυναμίες του φορολογικού συστήματος της Ελλάδας:

♦ Η Ελλάδα έχει εταιρικό φορολογικό συντελεστή 28%, υψηλότερο από τον μέσο όρο του ΟΟΣΑ (23,6%).

♦ Στο 24%, η Ελλάδα παρουσίασε ένα από τους υψηλότερους συντελεστές ΦΠΑ στον ΟΟΣΑ με μία από τις πιο περιορισμένες φορολογικές βάσεις.

♦ Οι εταιρείες αντιμετωπίζουν αυστηρούς περιορισμούς στα ποσά των καθαρών ζημιών χρήσης με τα οποία μπορούν να αντισταθμίσουν μελλοντικά κέρδη. Επίσης, οι εταιρείες δεν μπορούν να χρησιμοποιήσουν ζημιές για να μειώσουν προηγούμενο φορολογητέο εισόδημα.

Τα θετικά σημεία του φορολογικού συστήματος

Αντιστοίχως, μεταξύ των θετικών σημείων του ελληνικού φορολογικού συστήματος, οι συγγραφείς της έρευνας ξεχωρίζουν τα εξής:

♦ Ο φορολογικός συντελεστής φυσικών προσώπων επί μερισμάτων, στο 15%, είναι κάτω από τον μέσο όρο του ΟΟΣΑ (23,8%).

♦ Η φορολόγηση της εργασίας είναι λιγότερο περίπλοκη από τον μέσο όρο του ΟΟΣΑ.

♦ Οι κανονισμοί Ελεγχόμενων Αλλοδαπών Εταιρειών στην Ελλάδα είναι ήπιοι και εφαρμόζονται μόνο στο παθητικό εισόδημα.

Υπάρχουν και χειρότερα

Η επίδοση της χώρας μας ωστόσο δεν είναι η χειρότερη επίδοση μεταξύ των κρατών- μελών της Ε.Ε.

Η Πορτογαλία είναι στην 33η θέση, η Ιταλία στην 34η, η Πολωνία ακολουθεί στην 35η και η Γαλλία φιγουράρει στο τελευταίο σκαλοπάτι της κατάταξης.

Αντιθέτως πρώτη σε φορολογική ανταγωνιστικότητα χώρα μεταξύ των 36 μελών του ΟΟΣΑ είναι η Εσθονία, με βαθμολογία 100 πόντων.

Με διαφορά 14 πόντων ακολουθεί στη δεύτερη θέση η Νέα Ζηλανδία, ενώ στα επόμενα σκαλοπάτια συναντάμε ακόμη δύο χώρες της Βαλτικής, τη Λετονία και τη Λιθουανία.

Την πρώτη πεντάδα συμπληρώνει η Ελβετία.

Η μεγαλύτερη ευρωπαϊκή οικονομία, η Γερμανία, είναι στην 16η θέση και μία θέση χαμηλότερα βρίσκεται η Ιρλανδία, που άλλοτε ήταν περιβόητη (ή καλύτερα διαβόητη) για το λεγόμενο «φορολογικό ντάμπινγκ» έναντι των Ευρωπαίων γειτόνων της. Το Ηνωμένο Βασίλειο είναι αρκετά χαμηλά, στην 25η θέση, ενώ κάτω του μέσου όρου είναι και η επίδοση των ΗΠΑ, που φιγουράρουν στην 21η θέση.

Για έκτη συνεχόμενη χρονιά, η χώρα με τον υψηλότερα βαθμολογούμενο φορολογικό κώδικα στον ΟΟΣΑ είναι η Εσθονία, ενώ την τελευταία θέση καταλαμβάνει η Γαλλία.

Τι μετρά ο δείκτης

Ο Δείκτης Διεθνούς Φορολογικής Ανταγωνιστικότητας μετρά τον βαθμό που το φορολογικό σύστημα μιας χώρας τηρεί τις δύο θεμελιώδεις αρχές της φορολογικής πολιτικής, την ανταγωνιστικότητα και την ουδετερότητα, χρησιμοποιώντας 43 μεταβλητές σε πέντε κατηγορίες:

φόρος εισοδήματος εταιρειών,

φόροι φυσικών προσώπων,

φόροι κατανάλωσης,

φόροι περιουσίας και

κανόνες διεθνούς φορολόγησης.

Ο φετινός Δείκτης χρησιμοποιεί τα πιο πρόσφατα διαθέσιμα δεδομένα τον Ιούλιο του 2019.

«Έχουμε πολύ δρόμο να διανύσουμε»

Ο Εκτελεστικός Διευθυντής του ΚΕΦίΜ Νίκος Ρώμπαπας σχολιάζοντας τα στοιχεία δήλωσε:

«Η απογοητευτική κατάταξη της χώρας μας στον φετινό Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας, στην 30η θέση από τις 36 χώρες του ΟΟΣΑ, καταδεικνύει ότι έχουμε πολύ δρόμο να διανύσουμε προκειμένου να αποκτήσουμε ένα ανταγωνιστικό, ευνοϊκό προς την επιχειρηματικότητα, την απασχόληση και το εισόδημα των νοικοκυριών φορολογικό σύστημα.»

«Στο ΚΕΦίΜ πιστεύουμε ότι ο συγκεκριμένος Δείκτης, τόσο σε ό,τι αφορά τη συνολική κατάταξη, όσο και στις επιμέρους κατηγορίες του μπορεί να λειτουργήσει ως πυξίδα για στοχευμένες παρεμβάσεις ελάφρυνσης του φορολογικού βάρους που θα αποδώσουν εγγυημένα θετικά αποτελέσματα στην οικονομία και την κοινωνία» προσθέτει ο κ. Ρώμπαπας.

Οι «Παπαδοπουλικοί» προβάλλουν τον εξωφρενικό ισχυρισμό ότι τα πρόσωπα που πρωταγωνίστησαν στο Πολυτεχνείο ήταν επιλεγμένα και πως και ο ραδιοσταθμός του δόθηκε κατασκευασμένος

Η κλιματική αλλαγή έχει πλήξει τον αγροδιατροφικό τομέα και στην Ελλάδα, με αποτέλεσμα τη συρρίκνωση της παραγωγής σε βασικά τρόφιμα - φρούτα, λαχανικά, ελαιόλαδο. Σήμα κινδύνου από καλλιεργητές

Δηλώσεις έκανε η δικηγόρος της Ειρήνης Μουρτζούκου, σχετικά με την υπόθεση των νεκρών βρεφών στην Αμαλιάδα, δείχνοντας ότι έχει αρχίσει να παίρνει αποστάσεις