Τη μείωση φόρων σε μισθωτούς, τη σταδιακή κατάργηση της εισφοράς αλληλεγγύης και την επιβολή περιβαλλοντικών φόρων, που θα αντικαταστήσουν- σε ένα βαθμό – τους ισχύοντες, προτείνει, μεταξύ άλλων, η Επιτροπή τεχνοκρατών σύμφωνα με το προσχέδιο της έκθεσης που δόθηκε στη δημοσιότητα το βράδυ της Δευτέρας.

Θεμέλιο ενός βιώσιμου οικονομικού μοντέλου εμφανίζονται οι παρεμβάσεις στη φορολογία, με ελάφρυνση των φορολογικών βαρών ,προκειμένου να μειωθεί η παραοικονομία και να ενισχυθεί η απασχόληση. Σύμφωνα με την Έκθεση της Επιτροπής, υπό τον Χριστόφορο Πισσαρίδη, δεδομένης της σημερινής δομής του φορολογικού και ασφαλιστικού συστήματος, όπως και της δομής της οικονομίας, απόλυτη προτεραιότητα πρέπει να δοθεί στην ελάφρυνση του βάρους στη μισθωτή εργασία. Τονίζεται ότι το υπερβολικά μεγάλο μέρος της εργασίας αφορά την αυτοαπασχόληση, τους άτυπους τομείς της οικονομίας και την εργασία με χαμηλά δηλωμένα εισοδήματα που εξαιρούνται από τη φορολογία, ενώ η φορολογική σφήνα (tax wedge) για εισοδήματα πάνω από τα χαμηλότερα είναι εξαιρετικά υψηλή.

Τονίζει πως οι ειδικοί περιβαλλοντικοί φόροι μπορούν επίσης να έχουν σταδιακά υψηλότερο μερίδιο στο μείγμα των εσόδων. Είναι σημαντικό, όπως εισηγείται η Επιτροπή, οι περιβαλλοντικοί φόροι είτε να αντικαθιστούν με διαφάνεια υπάρχοντες φόρους είτε να επιστρέφονται εξ’ ολοκλήρου στους φορολογούμενους ως εμφανής μείωση φόρου εισοδήματος.

Διεύρυνση της φορολογικής βάσης

Επίσης, σημαντική προϋπόθεση για τη διατήρηση των εσόδων στο απαραίτητο επίπεδο με ταυτόχρονη ενίσχυση της παραγωγικής βάσης είναι η διεύρυνση της φορολογικής βάσης. Σε αυτό θα συμβάλλει η κατάλληλη χρήση των ηλεκτρονικών συναλλαγών και άλλων μέσων που ενισχύουν τη διαφάνεια και δημιουργούν τα κίνητρα για νοικοκυριά και επιχειρήσεις να κινηθούν στην τυπική και όχι στην άτυπη οικονομία. Σε δραστηριότητες που εμφανίζουν υψηλά επίπεδα φοροδιαφυγής μπορεί να εφαρμοστούν στοχευμένες πολιτικές μειωμένων φορολογικών συντελεστών προκειμένου να περιοριστεί το ανταγωνιστικό-φορολογικό πλεονέκτημα όσων δραστηριοποιούνται στην άτυπη οικονομία.

Όπως παρατηρεί η Έκθεση, η διεύρυνση της φορολογικής βάσης απαιτεί μια αργή και επίπονη διαδικασία μετασχηματισμού της ελληνικής οικονομίας. Μεταρρυθμίσεις, όπως η δραστική μείωση της φορολογικής επιβάρυνσης της εργασίας είναι χρονικά πιεστικές, απαραίτητες για την παραγωγική ανασυγκρότηση της χώρας. Στο μεταβατικό στάδιο, και ανάλογα με τη δημοσιονομική ισορροπία, μέρος του κενού από τη μείωση των φορολογικών εσόδων μπορεί να χρειαστεί να ισοσκελιστεί από μείωση δαπανών, με έμφαση στην περιττή γραφειοκρατία, οργανισμούς χαμηλής απόδοσης, και άλλες μη αποτελεσματικές λειτουργίες. Η μείωση των δαπανών απαιτεί μια δύσκολη ισορροπία διότι υπάρχουν τομείς που χρήζουν ενίσχυσης, όπως η προσχολική εκπαίδευση, η υγεία και άλλες σημαντικές προτεραιότητες.

Υπέρμετρη επιβάρυνση της μισθωτής εργασίας και της μεσαίας τάξης

Όπως αναφέρει η Έκθεση, οι πολύ υψηλοί συντελεστές φόρων στην εργασία (μετά τα εισαγωγικά κλιμάκια), ενώ υπάρχει υστέρηση στα αντίστοιχα έσοδα, αντανακλούν το μικρό ποσοστό οικονομικά ενεργού πληθυσμού, την υψηλή ανεργία και το υψηλό ποσοστό αδήλωτης ή υποδηλωμένης εργασίας.

Η υπέρμετρη επιβάρυνση της μισθωτής εργασίας από φόρους και εισφορές, όπως αναφέρει το πόρισμα, ειδικά στη μεσαία εισοδηματική κλίμακα, έχει αρνητικές συνέπειες στην ανταγωνιστικότητα, την παραμονή εξειδικευμένου εργατικού δυναμικού στη χώρα και τα κίνητρα για επίσημη εργασία. Μειώνει τα κίνητρα για παραγωγή, εξωθεί εργαζόμενους στην παραοικονομία ή στην αλλοδαπή, και καθυστερεί τη στροφή της οικονομίας προς την εξωστρέφεια.

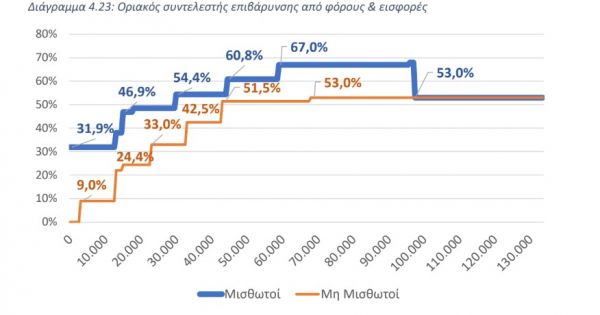

Οι ισχύοντες οριακοί συντελεστές, συμπεριλαμβανομένης και της εισφοράς αλληλεγγύης, είναι ιδιαίτερα υψηλοί και εμφανίζουν πολύ έντονη προοδευτικότητα ήδη από μεσαία εισοδήματα. Η υψηλή φορολόγηση αποθαρρύνει τη δημιουργία θέσεων εργασίας για εργαζόμενους με ιδιαίτερες δεξιότητες, καθώς και τις αντίστοιχες επενδύσεις, που όμως χρειάζεται η χώρα να προσελκύσει για να επιτύχει ισχυρούς ρυθμούς ανάπτυξης. Στη μεταποίηση, το υψηλό μη μισθολογικό κόστος εργασίας επιδεινώνει περαιτέρω τις αρνητικές επενέργειες στη διεθνή ανταγωνιστικότητα από το σχετικά υψηλό κόστος ενέργειας.

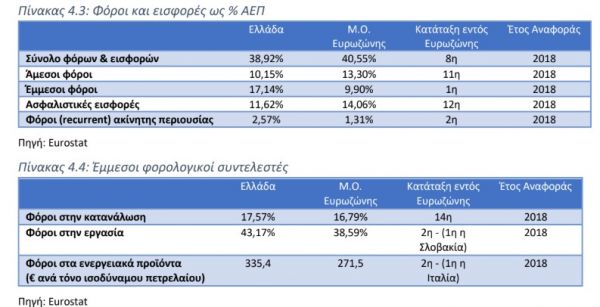

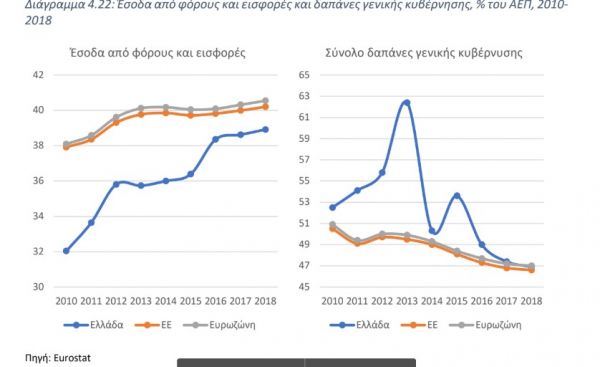

Στο διάστημα από το 2010 έως σήμερα και στο πλαίσιο της επίτευξης δημοσιονομικής ισορροπίας, τα φορολογικά έσοδα αυξήθηκαν σταδιακά από το 32% σε 38,9% (στοιχεία 2018) του ΑΕΠ, ποσοστό που πλέον αντιστοιχεί περίπου στον μέσο όρο των οικονομιών της Ευρωζώνης (40,5%). Αντίστοιχα, οι δαπάνες της Γενικής Κυβέρνησης περιορίστηκαν στον μ.ό. της Ευρωζώνης (47% του ΑΕΠ), σε 46,9% του ΑΕΠ το 2018 από 52,5% το 2009 (Πίνακας 4.5). Σε σύγκριση με την Ευρωζώνη, η Ελλάδα υπολείπεται σημαντικά στα έσοδα από άμεσους φόρους (10,2% έναντι 13,3% του ΑΕΠ), έχει δυσανάλογα υψηλότερα έσοδα από έμμεσους φόρους (17,1% έναντι 9,9% του ΑΕΠ) και σημαντικά υψηλότερη φορολογική επιβάρυνση στην εργασία (έμμεσος φορολογικός συντελεστής 43,2% έναντι 38,6%), στην ακίνητη περιουσία και στα ενεργειακά προϊόντα.

Φοροδιαφυγή παρατηρείται και στην έμμεση φορολογία, ιδίως καθώς μεγάλο μέρος των υπηρεσιών που αντιστοιχεί σε υψηλό συντελεστή ΦΠΑ δραστηριοποιείται στην άτυπη οικονομία και δεν καταγράφεται. Ειδικότερα, η Ελλάδα εμφανίζει τη δεύτερη υψηλότερη υστέρηση στον ΦΠΑ (VAT gap) στην ΕΕ, με 33,6% της συνολικής φορολογικής απαίτησης (VAT total tax liability).

Σειρά παρεμβάσεων

Από τη σημερινή βάση αφετηρίας, προκρίνονται μια σειρά από ειδικότερες παρεμβάσεις με στόχο τη δικαιότερη, παραγωγικότερη και αναπτυξιακά φιλικότερη κατανομή των φορολογικών βαρών σε νοικοκυριά και επιχειρήσεις: 1. Αναμόρφωση των φορολογικών συντελεστών και των φορολογικών κλιμακίων εισοδήματος στην κατεύθυνση της περαιτέρω απλοποίησης. Σύγκλιση προς τον μέσο όρο της Ευρωζώνης (προσαρμοσμένη στα μέσα εισοδήματα). Εναρμόνιση των κλιμακίων φορολογίας εισοδήματος και ασφαλιστέων αποδοχών ώστε να μην επιβαρύνονται τα εισοδήματα από εργασία, ταυτόχρονα με υψηλούς φορολογικούς συντελεστές και υψηλές ασφαλιστικές εισφορές. 2. Συνεχή προσπάθεια απλοποίησης του φορολογικού συστήματος, με τη θέσπιση ειδικού θεσμού (στο πρότυπο του Office for Tax Simplification του Ηνωμένου Βασίλειου). 3. Κατά το δυνατό εξομοίωση και ενιαία φορολογική μεταχείριση των εισοδημάτων από διαφορετικές πηγές ώστε να μην καταστρατηγείται και η έννοια της προοδευτικότητας της φορολογικής κλίμακας. 4. Σταδιακή μεταφορά του ΕΝΦΙΑ σε τοπικό επίπεδο, με αντίστοιχη προσαρμογή των μεταβιβάσεων από την κεντρική κυβέρνηση προς τους ΟΤΑ. 5. Ενίσχυση αποταμίευσης νοικοκυριών με κίνητρα για μεσοπρόθεσμες και μακροπρόθεσμες επενδύσεις μέσω της ελληνικής κεφαλαιαγοράς και ειδικών επενδύσεων. 6. Ευνοϊκότερη φορολογική μεταχείριση των επενδύσεων των επιχειρήσεων σε μηχανολογικό εξοπλισμό, με μεταβολή του σημερινού εισοδήματος δεκαετούς φορολογικής απόσβεσης με επιταχυνόμενες αποσβέσεις εντός τριετίας. 7. Άρση αντικινήτρων για τη μεγέθυνση εταιρειών εντός της χώρας. 8. Σταθερό φορολογικό πλαίσιο για τις επιχειρήσεις. Δεκαετής ρήτρα μη επιδείνωσης του φορολογικού πλαισίου για νέες επενδύσεις. 9. Μείωση της φορολόγησης των ενεργειακών προϊόντων για τη βιομηχανία και εξέταση της δυνατότητας επιβολής περιβαλλοντικού φόρου σε εισαγωγές (carbon border tax) από χώρες οι οποίες δεν έχουν θεσπίσει τα κατάλληλα περιβαλλοντικά μέτρα. 10. Αυστηρότερα και εντατικότερα μέτρα ελέγχου για τον περιορισμό της λαθραίας διακίνησης καυσίμων και καπνικών προϊόντων, με εξασφάλιση του κατάλληλου εξοπλισμού και τεχνογνωσίας. 11. Ενίσχυση κινήτρων για συρρίκνωση της παραοικονομίας μέσω επιβράβευσης και στοχευμένης χρήσης ηλεκτρονικών πληρωμών.

Όσο η ακρίβεια παραμένει το νούμερο ένα πρόβλημα των νοικοκυριών, ειδικοί δίνουν συμβουλές για «οικονομικά Χριστούγεννα». Οι καταναλωτικές τάσεις στην Ελλάδα και διεθνώς.

Ο 50χρονος αντιισλαμιστής, ακροδεξιός οπαδός του Έλον Μασκ, Ταλέμπ Α, οδηγήθηκε αργά το βράδυ του Σαββάτου ενώπιον ανακριτή, ο οποίος αποφάσισε να μεταφερθεί στις φυλακές στο Μαγδεμβούργο.

Ζούμε σε μια εποχή με γρήγορους και έντονους ρυθμούς, που πολλά πράγματα μπορούν να φέρουν την καθημερινότητά μας άνω κάτω. Για αυτό ο αυτοέλεγχος είναι σημαντικός.

Η παράσταση «Στο Τσακ» θα παρουσιαστεί στις και 25 και 26 Δεκεμβρίου στο Radio City της Θεσσαλονίκης, ενώ από τις 16 Ιανουαρίου θα μεταφερθεί στο Θέατρο Αλέκος Αλεξανδράκης στην Αθήνα.