Ο ορισμός του Fintech για μια εταιρεία που ξεχωρίζει στον χρηματοπιστωτικό τομέα

H Flexfin, έχοντας την σχετική άδεια της Τραπέζης της Ελλάδος από το 2019 δραστηριοποιείται στην αγορά του factoring, αγορά που μονοπωλούσαν μέχρι τώρα οι τράπεζες

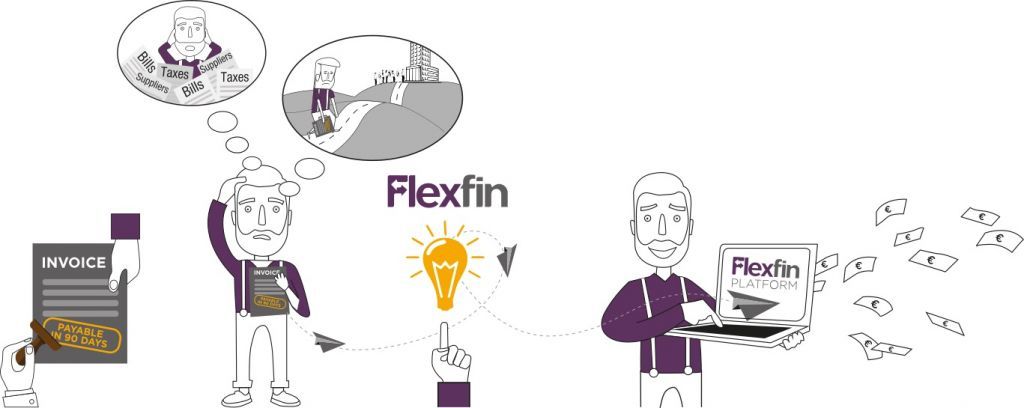

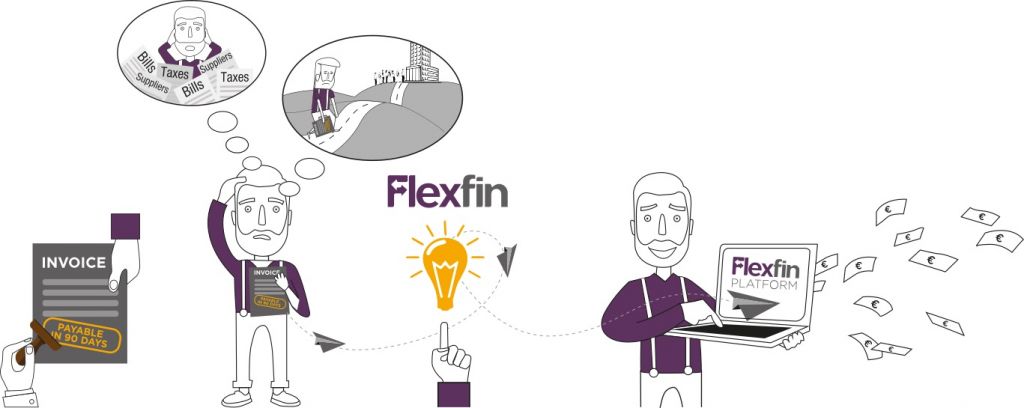

Η πρώτη και βασική καινοτομία της εταιρείας Flexfin – αδειοδοτημένη από την Τράπεζα της Ελλάδος ήδη από το 2019- είναι ότι η ίδια θεωρεί τον εαυτόν της Fintech και επιδιώκει να το πιστοποιήσει στο πεδίο της ανοικτής αγοράς. Οι δημιουργοί της δύο 40αρηδες, συμμαθητές και φίλοι από παιδιά, με γνώσεις και εμπειρία του χρηματοπιστωτικού τομέα της οικονομίας και με παραστάσεις από τον τρόπο λειτουργίας των αναπτυγμένων αγορών της Δύσης. Ο Δημήτρης Βρανόπουλος και ο Αλέξανδρος Κελαϊδίτης, οι συνιδρυτές της Flexfin, έχουν δουλέψει σε τράπεζες του εξωτερικού και ταυτόχρονα έχουν επενδύσει σε μικρομεσαίες εταιρείες αλλά και startups. Και όπως επισημαίνει ο ένας εξ αυτών, ο Δημήτρης Βρανόπουλος, «είδαμε και τις δύο όψεις του νομίσματος και διαπιστώσαμε το πρόβλημα αλλά και την ευκαιρία που υπάρχει».

Αλλά, πριν μάθουμε για το αρχικό ερέθισμα που πυροδότησε την ιδέα για να φθάσουμε στη συγκρότηση της εταιρείας ας μείνουμε για λίγο στα «χωράφια» του Fintech. Ο λόγος στον Δημήτρη Βρανόπουλο: «Θεωρούμε ότι είμαστε ο ορισμός του Fintech. Αξιοποιούμε τις δυνατότητες που μας δίνει η τεχνολογία για να κάνουμε disrupt ένα παραδοσιακό τραπεζικό προϊόν, δίνοντας νέες δυνατότητες και ευκολίες στους πελάτες μας. Χάρη στο λογισμικό μας, οι συνεργάτες μας μπορούν να κερδίσουν χρόνο “ανεβάζοντας” ψηφιακά όλα τα τιμολόγιά τους και να λάβουν χρήματα στο λογαριασμό τους απευθείας από τον υπολογιστή τους. Δεν χρειάζεται να ταλαιπωρηθούν περιμένοντας στην ουρά ενός καταστήματος να εξαργυρώσουν μια επιταγή, ούτε να χάσουν χρόνο με γραφειοκρατία και αδικαιολόγητες καθυστερήσεις για να αποκτήσουν ρευστότητα.

Ταυτόχρονα, αναβαθμίζουμε συνεχώς τις υπηρεσίες μας, καθώς αξιοποιούμε τις μεταρρυθμίσεις που γίνονται στη σχέση των πελατών με το δημόσιο, ώστε να διευκολύνουμε ακόμα περισσότερο τους πελάτες μας. Και αναβαθμίζουμε τις υπηρεσίες μας, ώστε να ενσωματώνουμε κάθε συναλλαγή που μπορεί να γίνει ηλεκτρονικά. Παράλληλα, εξετάζουμε νέες ευκαιρίες και προοπτικές που «παντρεύουν» τη σύγχρονη τεχνολογία και τις τεχνολογικές εξελίξεις με το παραδοσιακό banking. Όραμα μας είναι να αποτελέσει η Flexfin σε μερικά χρόνια σημείο αναφοράς του Fintech στην Ελλάδα και στην Κύπρο».

Ας ξαναγυρίσουμε στην ιδέα. Την αρχική ιδέα. «Η ιδέα για τη δημιουργία της Flexfin», λέει ο Δημήτρης Βρανόπουλος, που είναι ο CEO της εταιρείας, «γεννήθηκε βλέποντας εκατοντάδες καλές, ελληνικές εταιρείες με εξίσου αξιόπιστους πελάτες να αντιμετωπίζουν προβλήματα ρευστότητας που δεν τους επιτρέπουν να λειτουργήσουν και να μεγαλώσουν.

Αυτό συμβαίνει επειδή κατά κανόνα οι τράπεζες προσφέρουν υπηρεσίες factoring μόνο σε μεγάλες εταιρείες, με πολλά χρόνια στην αγορά, ιστορικό κερδοφορίας ή με μεγάλο τζίρο. Έτσι, μικρές αλλά και νεοφυείς επιχειρήσεις –τα γνωστά startups- καθώς και επιχειρήσεις που έχουν αντιμετωπίσει δυσκολίες λόγω κρίσης, δεν έχουν πρόσβαση σε παραδοσιακές πηγές ρευστότητας που τους είναι αναγκαίες για να μεγαλώσουν.

Είδαμε πολλές μικρομεσαίες επιχειρήσεις να αντιμετωπίζουν τεράστια εμπόδια στην ανάπτυξή τους, καθώς δεν μπορούσαν να εξυπηρετήσουν νέες πωλήσεις λόγω έλλειψης ρευστότητας και έτσι έχαναν την ευκαιρία να συνεργαστούν με μεγάλες εταιρείες.

Η σπίθα της δημιουργίας

Όλα αυτά άναψαν τη “σπίθα”της δημιουργίας της Flexfin to 2017. Τα επόμενα δύο χρόνια δημιουργήσαμε το προϊόν, αναπτύξαμε την πλατφόρμα και βρήκαμε χρηματοδότηση. Η Flexfin απέκτησε υπόσταση το 2018 και το 2019 έλαβε την απαραίτητη αδειοδότηση από την Τράπεζα της Ελλάδος, ξεκινώντας έτσι να προσφέρει τις υπηρεσίες της».

Από τότε, η εταιρεία δείχνει τις πραγματικές δυνατότητες της μέσα από την γκάμα των υπηρεσιών της στο ανοικτό πεδίο της αγοράς. Όπως λέει ο Δημήτρης Βρανόπουλος, «αν τα capital controls μας έμαθαν να χρησιμοποιούμε τα ATM και το e-banking, ο κορονοϊός μας εξοικειώνει με το e-commerce» και αυτή η «εικόνα» έχει τη σημασία της και μας προετοιμάζει για την ανακατανομή ρόλων την επόμενη μέρα. «Οσο κλισέ και αν ακούγεται, η κρίση δημιουργεί και ευκαιρίες. Επιχειρήσεις που πήραν γρήγορα τα μηνύματα όχι μόνο επιβίωσαν αλλά και ενισχύθηκαν μέσα στην πανδημία. Από εκεί και πέρα, για να ανακάμψουμε το γρηγορότερο, χρειάζονται και στοχευμένες ενισχύσεις από την πλευρά της πολιτείας, στη λογική ορισμένων μέτρων που ήδη έχουν πρόσφατα υιοθετηθεί. Και όχι μόνο οικονομικές, αλλά και θεσμικές, όπως για παράδειγμα η μείωση της γραφειοκρατίας, η πριμοδότηση της δημιουργίας νέων θέσεων εργασίας και η επέκταση της ψηφιοποίησης. Υπό αυτό το πρίσμα, παραμένω αισιόδοξος και θεωρώ ότι το τέλος και αυτής της κρίσης θα μας βρει δυνατότερους».

Αλλά, της επόμενης μέρας προηγείται η πραγματικότητα. Ο λόγος στον Δημήτρη Βρανόπουλο: «Μετά από μια δεκαετία κρίσης και εν μέσω πανδημίας, η ανάγκη για πρόσβαση στη ρευστότητα είναι σήμερα μεγαλύτερη από ποτέ. Και αν για τις μεγάλες επιχειρήσεις υπάρχουν περισσότερα εργαλεία, για τις μικρές και μεσαίες εταιρείες οι επιλογές είναι περιορισμένες.

Σίγουρα, εργαλεία παροχής ρευστότητας όπως η Επιστρεπτέα Προκαταβολή βοηθούν, όμως δεν λύνουν το πρόβλημα ούτε έχουν μόνιμο χαρακτήρα. Έτσι, ειδικά για μικρές και μεσαίες επιχειρήσεις που έχουν τιμολόγια και περιμένουν να πληρωθούν σε 60, 90 ή ακόμη και 120 ημέρες από την έκδοσή τους, το factoring είναι μια εξαιρετική λύση που μπορεί να τους βοηθήσει άμεσα και σταθερά.

Και αυτό γιατί η εταιρεία factoring προκαταβάλει άμεσα το μεγαλύτερο ποσό του τιμολογίου, συνήθως το 80% της αξίας του με το ΦΠΑ, δίνοντας έτσι στους συνεργάτες της την απαραίτητη ρευστότητα που χρειάζονται για να λειτουργήσουν. Το υπόλοιπο ποσό, μείον τις προμήθειες, πληρώνεται με την εξόφληση του τιμολογίου ενώ η εταιρεία factoring αναλαμβάνει και την είσπραξη της οφειλής.

Έτσι, εταιρείες όπως η Flexfin έρχονται για να βοηθήσουν τις επιχειρήσεις ανεξαρτήτως μεγέθους, δίνοντάς τους άμεση ρευστότητα, χωρίς να χρειαστεί να περιμένουν μήνες για να πάρουν τα χρήματά τους. Μάλιστα, στη Flexfin όλη διαδικασία πραγματοποιείται αποκλειστικά ψηφιακά, γεγονός που μεταφράζεται σε κερδισμένο χρόνο και επιπλέον ευκολία».

Το μεγάλο πλεονέκτημα

Σε αυτές τις συνθήκες της αγοράς πόσο εύκολο είναι να βρει διέξοδο μια νέα, μικρομεσαία επιχείρηση και να διευκολυνθεί στο έργο και τις δραστηριότητες της; Ο λόγος και πάλι στον Δημήτρη Βρανόπουλο: «Το μεγάλο πλεονέκτημα της Flexfin και αντίστοιχα το γεγονός που μας κάνει να διαφέρουμε από τις τράπεζες είναι η ευελιξία μας. Όπως λέει εξάλλου και το όνομά μας, προσφέρουμε τις υπηρεσίες μας άμεσα και αποκλειστικά ηλεκτρονικά, δίνοντας στους πελάτες μας πρόσβαση στη ρευστότητα χωρίς να πρέπει να περιμένουν για βδομάδες ή ακόμη και μήνες.

Μια επιχείρηση, για παράδειγμα, που έχει φερέγγυους πελάτες που μπορούμε να χρηματοδοτήσουμε, θα υποβάλει δήλωση ενδιαφέροντος στην online πλατφόρμα της Flexfin (www.flexfin.eu) και εν συνεχεία θα μας φέρει ηλεκτρονικά τα δικαιολογητικά που χρειάζονται, μπορεί να υπογράψει σύμβαση με εμάς μέσα σε μια βδομάδα.

Αντίστοιχα, έχοντας υπογράψει τη σύμβαση, μπορεί να παίρνει χρήματα για τα τιμολόγιά της ακόμα και σε λιγότερες από 24 ώρες. Επιπλέον, στην περίπτωση της Flexfin δεν απαιτείται φυσική παρουσία σε κάποιο κατάστημα, παράμετρος εξαιρετικά σημαντική εν μέσω πανδημίας.

Ένα ακόμα σημαντικό πλεονέκτημα της Flexfin έναντι του παραδοσιακού factoring είναι πως εμείς αξιολογούμε και επιλέγουμε τους πελάτες μας κυρίως με βάση τους δικούς τους συνεργάτες. Τι σημαίνει αυτό; Για παράδειγμα, αν μια μικρή εταιρεία τροφίμων έχει κλείσει συμφωνία με μια μεγάλη και αξιόπιστη αλυσίδα σουπερμάρκετ, κατά πάσα πιθανότητα θα λάβει χρηματοδότηση από εμάς, ανεξάρτητα από το χρηματοοικονομικό της προφίλ ή τα έτη λειτουργίας της.

Ως προς το προφίλ των εταιρειών που συνεργαζόμαστε, κατά κανόνα είναι επιχειρήσεις με ετήσιο τζίρο που ξεκινά από τις 100.000 ευρώ και φτάνει τα 10 εκατ. Ευρώ».

Ένα «rock party» γεμάτο ήχους, μνήμες και ενέργεια από τις δεκαετίες που όρισαν μια ολόκληρη γενιά -την δική του- αλλά και τους νεότερους, υπόσχεται ο Δημήτρης Σταρόβας.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

{kind=link}