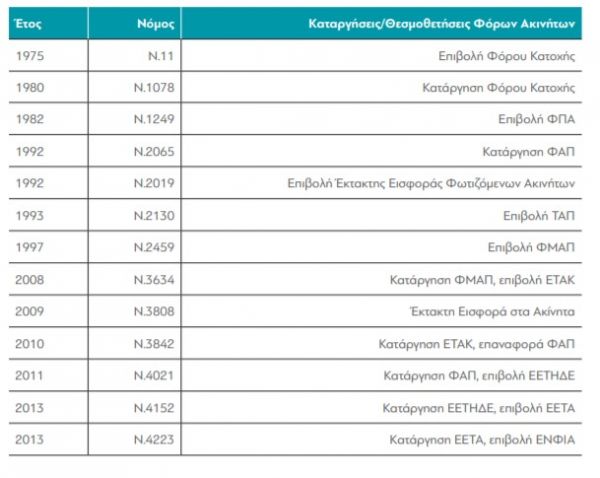

Με τη Μικρασιατική Καταστροφή είναι συνδεδεμένη η έκτακτη εισφορά στην ακίνητη περιουσία – αυτό που σήμερα είναι ο ΕΝΦΙΑ – καθώς ο πρώτος φόρος αυτού του είδους επιβλήθηκε το 1923 ώστε να καλυφθούν τα έξοδα της ανταλλαγής των πληθυσμών. Η πρώτη φορά που φορολογήθηκε η περιουσία στην Ελλάδα ήταν το 1923, υπό την πίεση των αναγκών της Μικρασιατικής Καταστροφής. Είχε όμως τη μορφή της έκτακτης εισφοράς 14 και επιβάλλονταν όχι μόνο στα ακίνητα, αλλά και σε κινητά περιουσιακά στοιχεία των φορολογούμενων. Έκτοτε, για πενήντα και πλέον χρόνια, η κατοχή περιουσίας στην Ελλάδα παρέμεινε ουσιαστικά ανέγγιχτη φορολογικά, κάτι που εντυπωσίαζε τους ξένους μελετητές (Break & Turvey, 1964). Η πρώτη φορά που επιβλήθηκε στην Ελλάδα φόρος στην ακίνητη περιουσία ήταν το 1975 (Ν.11/1975), με τη θεσμοθέτηση του Φόρου Κατοχής. Η επιβολή του φόρου αυτού όμως δεν διήρκησε πολύ και υπήρξε βασική αιτία απομάκρυνσης του αρμόδιου Υπουργού.

Το 1982, με την αλλαγή του κυβερνώντος κόμματος στην εξουσία, η φορολογία της ακίνητης περιουσίας επανήλθε. Με το Ν.1249/1982 επιβλήθηκε ο Φόρος Ακίνητης Περιουσίας (ΦΑΠ), με φορολογικούς συντελεστές που κυμαίνονταν μεταξύ 0,5% και 2%.

Σύμφωνα με πρόσφατη έρευνα της διαΝΕΟσις, η επιβολή του ΦΑΠ προκάλεσε πολιτική αναταραχή, άμεση απομάκρυνση του αρμόδιου υπουργού και προσθήκη ρύθμισης στο σχετικό σχέδιο νόμου με την οποία υποχρέωση πλέον υποβολής φορολογικής δήλωσης δεν είχαν όλοι οι φορολογούμενοι, όπως προβλέπονταν αρχικά, αλλά μόνο αυτοί που κατά την κρίση τους είχαν ακίνητη περιουσία πάνω από ένα όριο, το οποίο ήταν αρκετά υψηλό.

Η ρύθμιση αυτή είχε ως συνέπεια ο φόρος να ατονήσει, ο αριθμός των φορολογικών δηλώσεων που υποβάλλονταν να είναι πολύ μικρός και τα έσοδα του φόρου ελάχιστα. Ο ΦΑΠ παρέμεινε συνειδητά σε κατάσταση υπολειτουργίας για αρκετά χρόνια και καταργήθηκε το 1992.15 Τον ίδιο χρόνο επιβλήθηκε έκτακτη εισφορά φωτιζόμενων ακινήτων,16 ενώ λίγο αργότερα επιβλήθηκε το Τέλος Ακίνητης Περιουσίας (ΤΑΠ). Το τέλος αυτό θεσπίσθηκε ως πόρος των ΟΤΑ,17 εισπραττόμενος από τη ΔΕΗ, μαζί με τους λογαριασμούς κατανάλωσης ηλεκτρικής ενέργειας και ισχύει μέχρι σήμερα. Με το Ν.2459/1997 επιβλήθηκε ο Φόρος Μεγάλης Ακίνητης Περιουσίας (ΦΜΑΠ), ο οποίος, όπως καταδεικνύει η ονομασία του, δεν επιβάρυνε όλους τους φορολογούμενους, αλλά αυτούς των οποίων η ακίνητη περιουσία υπερέβαινε ένα όριο, το οποίο τη χαρακτήριζε ως «μεγάλη».

Με το Ν.3634/2008 καταργήθηκε ο ΦΜΑΠ και αντικαταστάθηκε από το Ενιαίο Τέλος Ακινήτων (ΕΤΑΚ), το οποίο είχε πολύ ευρύτερη βάση. Το ΕΤΑΚ επιβάλλονταν σε όλα τα ακίνητα, με συντελεστή 0,1% στην αξία τους, ενώ προβλεπόταν μια απαλλαγή για τη μεγαλύτερη σε μέγεθος κατοικία των φορολογούμενων.

Με το Ν.3808/2009 επιβλήθηκε έκτακτη εισφορά στα ακίνητα, ενώ με το Ν.3842/2010 καταργήθηκε το ΕΤΑΚ και με το Ν.3842/2010 επανήλθε ο ΦΑΠ. Ο νέος ΦΑΠ είχε κλιμακωτά αυξανόμενη επιβάρυνση με συντελεστή που έφτανε το 1% και αφορολόγητο ποσό 400.000 ευρώ, το οποίο μειώθηκε σταδιακά στα 200.000 ευρώ. Με το Ν.4021/2011 καταργήθηκε ο ΦΑΠ και επιβλήθηκε το Έκτακτο Ειδικό Τέλος Ηλεκτροδοτούμενων Δομημένων Επιφανειών (ΕΕΤΗΔΕ), το οποίο επιβάρυνε τις δομημένες επιφάνειες, χωρίς αφορολόγητο όριο. Το ΕΕΤΗΔΕ αντικαταστάθηκε με το Ν.4152/2013 από το Έκτακτο Ειδικός Τέλος Ακινήτων (ΕΕΤΑ) το οποίο αντικαταστάθηκε λίγο αργότερα με το Ν.4223/2013 από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), ο οποίος, με τροποποιήσεις, ισχύει μέχρι σήμερα.

Σύμφωνα με μελέτες, τα υψηλά επίπεδα ανοχής στη δυσφορία -δηλαδη η ικονότητά μας να διαχειριζόμαστε τα αρνητικά συναισθήματα- συνδέονται στενά με τη σωματική και τη ψυχική υγεία μας.

Ο Caribou, ένας από τους σημαντικότερους δημιουργούς σύγχρονης ηλεκτρονικής μουσικής, έρχεται στην Αθήνα το Σάββατο 7 Ιουνίου 2025 στο Δημοτικό Θέατρο Λυκαβηττού.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 29.04.2025]](https://www.in.gr/wp-content/uploads/2025/04/david-becker-jDVJH_9p3pk-unsplash-1-600x375.jpg)