Economist: Ποιες χώρες θα πληρώσουν το κόστος της άνισης διανομής των εμβολίων; – Το ντόμινο του πληθωρισμού που φέρνει λιτότητα

Όπως αναφέρει η οικονομική εφημερίδα, ο άνισος εμβολιασμός οδηγεί σε άνιση ανάκαμψη. Και η άνιση ανάκαμψη έχει περισσότερες παρενέργειες από όσες βλέπουμε με την πρώτη ματιά.

Κάποτε όλα κρίνονταν από το πετρέλαιο. Πλέον, οι οικονομικές προοπτικές του πλανήτη κρέμονται από ένα εντελώς διαφορετικό, αλλά ακόμη πιο πολύτιμο εμπόρευμα: Τα εμβόλια κοροναϊού, τα οποία επίσης παράγονται σε περιορισμένες ποσότητες, έχουν φορτιστεί πολιτικά – και διανέμονται άνισα.

Ο εκτεταμένος εμβολιασμός βοηθά την Αμερική να πετύχει την ανάκαμψη, ωθώντας τον δομικό πληθωρισμό στα υψηλότερα επίπεδα που έχει αγγίξει μετά το 1992. Όμως οι καθυστερήσεις στην αγορά, την παραγωγή και τη διανομή των εμβολίων έχουν καταστήσει πολλές περιοχές του πλανήτη ευάλωτες σε νέες εξάρσεις του κοροναϊού και σε οικονομικά πισωγυρίσματα, αναφέρει ο Economist.

Η παγκόσμια οικονομία θα πρέπει να σημειώσει σημαντική ανάπτυξη εντός του έτους – της τάξης του 5,6% σύμφωνα με την Παγκόσμια Τράπεζα που επικαιροποίησε τις προβλέψεις της στη διάρκεια του μήνα. Όμως πρόκειται για «μια ιστορία δύο ανακάμψεων», σύμφωνα με τον Αϊχάν Κοσέ, ο οποίος ανήκει στο δυναμικό της. Τα πλούσια κράτη, πολλά εκ των οποίων έχουν προχωρήσει σε σχετικά ταχύρυθμα εμβολιαστικά προγράμματα, απολαμβάνουν μια περίοδο αισιοδοξίας και ελπίδας. Όμως εκεί που οι εμβολιασμοί καθυστερούν, δηλαδή κυρίως στα φτωχότερα κράτη, ορισμένες οικονομίες δείχνουν να οδεύουν προς την αντίθετη κατεύθυνση.

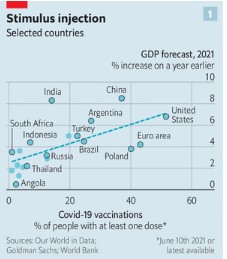

Το χάσμα μεταξύ των εμβολιασμένων και των ανεμβολίαστων κρατών είναι ορατό ακόμη και μέσα από την απλή σύγκριση του ρυθμού εμβολιασμών και των προβλέψεων οικονομικής ανάπτυξης, όπως δείχνει το πρώτο διάγραμμα του Economist.

Από τις πλουσιότερες οικονομίες, οι δέκα με τα υψηλότερα ποσοστά εμβολιασμένων αναμένεται να καταγράψουν ανάπτυξη της τάξης του 5,5% εντός του έτους. Οι δέκα με το χαμηλότερο ποσοστό, θα έχουν ανάπτυξη μόλις 2,5%.

Το χάσμα εμφανίζεται και στις επικαιροποιήσεις των προβλέψεων. Στην περίπτωση της Αμερικής, με τους γοργούς ρυθμούς εμβολιασμών – αλλά και το γενναιόδωρο πρόγραμμα οικονομικής στήριξης – η πρόβλεψη για την ανάπτυξη εντός του 2021 διορθώθηκε προς τα πάνω, από το 3,5% στο 6,8%, από τον Ιανουάριο, όταν η Παγκόσμια Τράπεζα είχε δημοσιεύσει τις τελευταίες τις προβλέψεις. Οι αναδυόμενες οικονομίες που εμβολιάζουν ταχύτερα από άλλες αντίστοιχου μεγέθους, είδαν επίσης τις προβλέψεις τους να βελτιώνονται.

Στην αντίπερα όχθη του χάσματος, η εικόνα είναι ακόμη πιο σαφής. Στις φτωχότερες 29 οικονομίες του πλανήτη (23 εκ των οποίων ανήκουν στην υπο-σαχάρια Αφρική), μόλις το 0,3% του πληθυσμού έχει λάβει έστω μία δόση του εμβολίου. Οι αναπτυξιακές προοπτικές αυτής της ομάδας κρατών, έχουν επιδεινωθεί από τον Ιανουάριο μέχρι σήμερα. Το συνολικό τους ΑΕΠ αναμένεται να σημειώσει αύξηση της τάξης του 2,9% στη διάρκεια του έτους (και όχι 3,4% όπως είχε προβλεφθεί έξι μήνες νωρίτερα). Αν η πρόβλεψη αποδειχθεί ακριβής, θα είναι η δεύτερη χειρότερη χρονιά για τις οικονομίες τους επί δύο δεκαετίες. Η χειρότερη ήταν η περσινή.

Ο εμβολιασμός συμβάλλει με δυο τρόπους στην οικονομική ανάπτυξη. Επιτρέπει στα κράτη να χαλαρώσουν τα lockdown ή όποιους άλλους περιορισμούς στις κοινωνικές συναναστροφές έχουν επιβάλει και οι οποίοι εξακολουθούν να λειτουργούν ως εμπόδια για την οικονομία.

Και σε μέρη όπως η Νέα Ζηλανδία, που έχουν ήδη άρει κάθε τέτοιο μέτρο, ο κίνδυνος για μελλοντικές εξάρσεις του ιού περιορίζεται επίσης, γεγονός που γεννά αισιοδοξία και καθιστά την ανάπτυξη πιο ανθεκτική.

Η Goldman Sachs έχει δημιουργήσει έναν «δείκτη αποτελεσματικότητας lockdown» που συνδυάζει μια καταγραφή των μέτρων με τα δεδομένα κινητικότητας που αντλεί από τα κινητά τηλέφωνα. Ο δείκτης δείχνει ότι η κινητικότητα των πολιτών έχει ανακάμψει ήδη σε πολλά κράτη με υψηλά ποσοστά εμβολιασμού (όπως φαίνεται στο δεύτερο διάγραμμα του Economist). Καθώς ο ρυθμός των εμβολιαστικών προγραμμάτων επιταχύνεται, όλο και περισσότερα κράτη θα παρουσιάσουν αντίστοιχη πορεία.

Πράγματι, οι χώρες που έχουν περισσότερες πιθανότητες να ξεπεράσουν τις αναπτυξιακές προσδοκίες στη διάρκεια των επόμενων μηνών σύμφωνα με την Goldman Sachs είναι εκείνες που καταγράφουν ταυτόχρονα ραγδαία πρόοδο στην επίτευξη της ανοσίας, όμως εξακολουθούν να εφαρμόζουν μέτρα κοινωνικής αποστασιοποίησης. Προς το παρόν, συνεπώς, δεν έχουν βιώσει τα οφέλη της χαλάρωσης των περιορισμών, όμως αυτό σύντομα θα αλλάξει.

Σε αυτού του είδους τα κράτη, τα οικονομικά δεδομένα εξακολουθούν να στρεβλώνονται από μέτρα και περιορισμούς που σύντομα θα χαλαρώσουν, δεδομένου του ρυθμού των εμβολιασμών. Σε άλλες χώρες, ωστόσο, όπως είναι για παράδειγμα η Ταϊβάν, οι νέες εξάρσεις του κοροναϊού εξακολουθούν να μην έχουν ληφθεί υπόψη στους οικονομικούς δείκτες που παραμένουν ισχυροί.

Το μοντέλο της JP Morgan που προσπαθεί να προβλέψει πού βρίσκεται αυτή τη στιγμή η οικονομία, βάσει μηνιαίων ερευνών και δεδομένων, δείχνει ότι η Ταϊβάν σημειώνει ανάπτυξη με ετήσιο ρυθμό της τάσης του 9% στη διάρκεια του δεύτερου τριμήνου. Όμως η τράπεζα πιστεύει ότι η οικονομία της στην πραγματικότητα θα παρουσιάσει συρρίκνωση σε αυτό το διάστημα.

Αντιθέτως, στην Ευρωζώνη, η JP Morgan αναμένει ότι οι εκτεταμένοι εμβολιασμοί θα έχουν αυξήσει την ανάπτυξη εντός του τριμήνου στο 7% σε ετήσια προβολή. Το μοντέλο τους, ωστόσο, προβλέπει ανάπτυξη που δεν αγγίζει καν το 3%.

Δεδομένης της σημασίας του παγκόσμιου εμβολιαστικού χάσματος, αναφέρει ο Economist, είναι σημαντικό να διερωτηθούμε πόσο άμεσα αναμένεται να κλείσει. Η Ιαπωνία, η Νότια Κορέα, η Βραζιλία, η Τουρκία και το Μεξικό θα έχουν χορηγήσει τουλάχιστον μια δόση εμβολίου στον μισό πληθυσμό τους μέχρι τον Αύγουστο, σύμφωνα με εκτιμήσεις της Goldman. Η Νότια Αφρική και η Ινδία δεν θα έχουν φτάσει σε αυτό το σημείο πριν τον Δεκέμβριο. Όμως και στις δύο χώρες, πολλοί άνθρωποι έχουν ήδη αναρρώσει από τον ιό, πράγμα που σημαίνει ότι έχουν κάποιο βαθμό φυσικής ανοσίας.

Ο Μάικλ Σπένσερ της Deutsche Bank πιστεύει ότι η Ινδία, για παράδειγμα, θα μπορούσε να έχει πετύχει ανοσία στο 70% του πληθυσμού της σε λιγότερους από εννιά μήνες, αν προσμετρηθούν και όλοι εκείνοι που είτε έχουν ήδη περάσει τον ιό, είτε έχουν λάβει τη μία έστω δόση ενός εμβολίου.

Η άνιση ανάκαμψη, αναφέρει ο Economist, είναι καλύτερη από την… καθόλου ανάκαμψη. Όμως η ισχύς της ανάπτυξης ορισμένων κρατών θα μπορούσε να προκαλέσει επιπλέον προβλήματα σε ορισμένες περιοχές του πλανήτη.

Για παράδειγμα, η αύξηση της κατανάλωσης στις ΗΠΑ, οδήγησε τις τιμές λιανικής σε αύξηση της τάξης του 5% εντός της χώρας στη διάρκεια του Μαΐου, σε σύγκριση με το 2020, όμως θα μπορούσε να οδηγήσει και σε επιπλέον πιέσεις στις τιμές σε άλλες περιοχές του πλανήτη.

Το γεγονός αυτό θα μπορούσε να οδηγήσει σε αλυσιδωτές αντιδράσεις, αναγκάζοντας τις κεντρικές τράπεζες να αντιδράσουν.

Η Τουρκία και η Βραζιλία έχουν εισάγει αυστηρότερη νομισματική πολιτική στη διάρκεια των τελευταίων μηνών, παρά το γεγονός ότι και οι δύο εξακολουθούν να υποφέρουν από τον κοροναϊό. Στις 11 Ιουνίου, η κεντρική τράπεζα της Ρωσίας αύξησε τα επιτόκια δανεισμού για τρίτη φορά από τον Μάρτιο. Η επικεφαλής της, Ελβίρα Ναμπιουλίνα, ανέφερε ως αιτία τόσο τον ρυθμό εμβολιασμών όσο και τις «υπερβολικά χαλαρές νομισματικές και οικονομικές πολιτικές στις μεγαλύτερες οικονομίες», όταν κλήθηκε να εξηγήσει την αύξηση του ρωσικού πληθωρισμού στο 6%. Εξέφρασε την ανησυχία της ότι οι υψηλότεροι πληθωρισμοί στη Ρωσία και αλλού θα μπορούσαν να αποδειχθούν πιο επίμονοι «από ό,τι μοιάζουν με την πρώτη ματιά».

Ακόμη και αν είναι προσωρινός, όμως, ο πληθωρισμός μπορεί να δημιουργήσει αναταράξεις στις οικονομικές αγορές, κάνοντας τους επενδυτές να αμφισβητούν τη δέσμευση των κεντρικών τραπεζών στη ρευστότητα. Και κάτι τέτοιο θα αύξανε τον κίνδυνο να «την πληρώσουν» εντέλει οι αναδυόμενες αγορές.

«Δεν ανησυχούμε απαραιτήτως για τον πληθωρισμό», είχε δηλώσει ο Κόσε, η ομάδα του οποίου προβλέπει αύξηση του παγκόσμιου πληθωρισμού από το περσινό 2,5% στο 3,9% εντός του 2021. «Όμως ανησυχούμε για τον τρόπο με τον οποίο οι πιέσεις του πληθωρισμού θα μπορούσαν να περιπλέξουν τη χάραξη πολιτικών» στις αναδυόμενες αγορές, και ιδίως σε εκείνες με σημαντικό χρέος σε ξένα νομίσματα.

Οι κυβερνήσεις αυτών των κρατών φοβούνται την επανάληψη αυτού που συνέβη το 2013, όταν οι συζητήσεις της ομοσπονδιακής τράπεζας των ΗΠΑ για ενδεχόμενο μείωσης των εκ μέρους της αγορών περιουσιακών στοιχείων οδήγησε σε ξαφνική αύξηση της απόδοσης των αμερικανικών κρατικών ομολόγων και σε μια επώδυνη ρευστοποίηση περιουσιακών στοιχείων των αναδυόμενων αγορών.

Κανείς δεν πιστεύει ότι η ομοσπονδιακή τράπεζα θα συζητήσει άμεσα κάτι τέτοιο, όμως αρκετοί αξιωματούχοι της έχουν αρχίσει να «συζητούν για το ενδεχόμενο να συζητήσουν» και πάλι τη μείωση των αγορών ομολόγων, όπως ανέφερε η Μέρι Ντέιλι της έδρας της ομοσπονδιακής τράπεζας στο Σαν Φρανσίσκο τον περασμένο μήνα.

Ο φετινός παγκόσμιος πληθωρισμός θα παραμείνει πολύ μακριά από τους διψήφιους αριθμούς της δεκαετίας του 1970. Όμως όπως η πετρελαϊκή κρίση που είχε ξεσπάσει τότε, είχε αναγκάσει τους πολιτικούς αρχηγούς σε δύσκολα διλήμματα, υποχρεώνοντάς τους να αυξήσουν τα επιτόκια δανεισμού εξαιτίας της οικονομικής αδυναμίας, η φετινή ανεπάρκεια εμβολίων θα μπορούσε να δημιουργήσει αντίστοιχα προβλήματα.

Το κόστος της άνισης διανομής των εμβολίων, αναφέρει ο Economist, ενδέχεται να είναι η πρόωρη λιτότητα και οι αυστηρές νομισματικές πολιτικές σε ορισμένα από τα πλέον ευάλωτα μέρη του πλανήτη.

Ένα «rock party» γεμάτο ήχους, μνήμες και ενέργεια από τις δεκαετίες που όρισαν μια ολόκληρη γενιά -την δική του- αλλά και τους νεότερους, υπόσχεται ο Δημήτρης Σταρόβας.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

{kind=link}