Alpha Bank – Tαχεία η επιστροφή της οικονομίας στην κανονικότητα

Ισχυρή ανάκαμψη της οικονομικής δραστηριότητας το πρώτο εννεάμηνο του 2021 – Αυξάνεται η προσαρμοστικότητα των οικονομιών στα περιοριστικά μέτρα

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ που ανακοινώθηκαν αυτήν την εβδομάδα, η ανάκαμψη της εγχώριας οικονομικής δραστηριότητας από την πανδημική υφεσιακή διαταραχή συνεχίζεται, για δεύτερο συνεχόμενο τρίμηνο, σε ετήσια βάση και, για πέμπτο τρίμηνο, σε τριμηνιαία βάση, με ισχυρούς ρυθμούς, όπως αναφέρει η Alpha Bank στο εβδομαδιαίο οικονομικό της δελτίο:

Όπως αποτυπώνεται στο Γράφημα 1, το πραγματικό ΑΕΠ, κατά το τρίτο τρίμηνο του έτους, αυξήθηκε κατά 13,4% σε ετήσια βάση, ενώ και σε τριμηνιαία βάση συνεχίστηκε η ανοδική του πορεία, καταγράφοντας αύξηση 2,7% (Q3 20: 5,6%, Q4 20: 3,9%, Q1 21: 4,2%, Q2 21: 2,1%).

Επιπροσθέτως, αναθεωρήθηκαν επί τα βελτίω οι ετήσιοι ρυθμοί μεγέθυνσης του πρώτου και του δεύτερου τριμήνου του 2021 (-1,9% από -2,3% και 16,6% από 16,2% το πρώτο και το δεύτερο τρίμηνο, αντιστοίχως).

Παράλληλα, η ετήσια άνοδος του ΑΕΠ, το τρίτο τρίμηνο του 2021, συμβαδίζει με τη συνεχιζόμενη βελτίωση του δείκτη οικονομικού κλίματος, ο οποίος αποτελεί πρόδρομο δείκτη της οικονομικής δραστηριότητας και διαμορφώθηκε, κατά το εν λόγω τρίμηνο, κατά μέσο όρο, στις 111,3 μονάδες από 105,1 μονάδες, το δεύτερο τρίμηνο (Γράφημα 1).

Βάσει των ανωτέρω στοιχείων, η ταχεία και ισχυρή ανάκαμψη της οικονομικής δραστηριότητας, στο πρώτο εννεάμηνο του 2021, συνολικά, οδήγησε στην ανάκτηση μεγάλου μέρους των απωλειών που προκάλεσε η υφεσιακή διαταραχή του προηγούμενου έτους, καθώς το ΑΕΠ σε σταθερές τιμές αυξήθηκε κατά 8,9% σε ετήσια βάση με βάση τα εποχικά προσαρμοσμένα στοιχεία (ή 9,5% χωρίς εποχική διόρθωση) έναντι μείωσης κατά 9,3%, την αντίστοιχη χρονική περίοδο του 2020.

Η εξέλιξη αυτή οφείλεται, πρώτον, στην καλύτερη του αναμενομένου επίδοση των εξαγωγών υπηρεσιών, λόγω της αξιοσημείωτης ανάκαμψης του τουρισμού, το καλοκαίρι του 2021, δεύτερον, στην ισχυρή αύξηση της ιδιωτικής κατανάλωσης, η οποία υποστηρίχτηκε από τη ραγδαία άνοδο των αποταμιεύσεων και τη βελτίωση της απασχόλησης και, τρίτον, στην αύξηση των επενδύσεων.

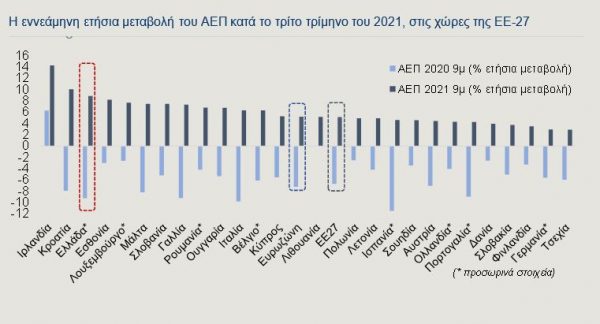

Σε σύγκριση με άλλες ευρωπαϊκές χώρες, η Ελλάδα κατέγραψε την τρίτη μεγαλύτερη ετήσια οικονομική μεγέθυνση για το πρώτο εννεάμηνο του 2021 (8,9%), μετά την Ιρλανδία και την Κροατία (Γράφημα 2), η οποία ήταν σημαντικά υψηλότερη σε σχέση με τους αντίστοιχους μέσους όρους τόσο της Ευρωζώνης (5,2%), όσο και των 27 χωρών της Ευρωπαϊκής Ένωσης (5,1%).

Η ταχεία ενεργοποίηση των αποτελεσμάτων βάσης στην ιδιωτική κατανάλωση και τις εξαγωγές υπηρεσιών εντός του 2021, σε συνδυασμό με τη σταδιακή διακοπή των δημοσιονομικών μέτρων στήριξης, διαμορφώνουν τις συνθήκες για μία αλλαγή της σύνθεσης της οικονομικής μεγέθυνσης του 2022, η οποία αναμένεται να προέλθει σε μεγαλύτερο βαθμό από την επενδυτική δαπάνη.

Οι συνθήκες για την αύξηση των επενδύσεων, το επόμενο διάστημα, θα προσδιοριστούν από την πορεία του αξιόχρεου της ελληνικής οικονομίας προς την επενδυτική βαθμίδα, από την εισροή των πόρων από το Ταμείο Ανάκαμψης και Ανθεκτικότητας, καθώς και από την υιοθέτηση διαρθρωτικών μεταρρυθμίσεων που διαμορφώνουν ένα φιλικό προς την επιχειρηματικότητα περιβάλλον.

Συγκεκριμένα, το 2022, προβλέπονται συνολικά να δαπανηθούν, μέσω του Προγράμματος Δημοσίων Επενδύσεων, πόροι συνολικού ύψους Ευρώ 11 δισ. που αντιπροσωπεύουν το 5,9% του ΑΕΠ της χώρας.

Η άνοδος αυτή των δημοσίων επενδύσεων, το 2022, στηρίζεται σε σημαντικό βαθμό στην υλοποίηση των έργων του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ). Σύμφωνα με την Εισηγητική Έκθεση του Προϋπολογισμού για το 2022, η υλοποίηση των επενδύσεων του ΤΑΑ αναμένεται να προσθέσει 2,9 ποσοστιαίες μονάδες επιπλέον στο ΑΕΠ του 2022, χωρίς να συμπεριληφθεί η μόχλευση.

Ανάλυση συνιστωσών ζήτησης: 3ο τρίμηνο

Από τις 13,4 μονάδες της ανόδου του ΑΕΠ, το τρίτο τρίμηνο του 2021, σε σύγκριση με το αντίστοιχο τρίμηνο του 2020, οι 6 προήλθαν από την ιδιωτική κατανάλωση και οι 5,2 από τη συμβολή των καθαρών εξαγωγών.

Η ιδιωτική κατανάλωση αυξήθηκε κατά 8,6% σε ετήσια βάση, απόρροια, αφενός, της συσσώρευσης καταθέσεων του ιδιωτικού τομέα, κατά την περίοδο της πανδημίας, αλλά και μετά και, αφετέρου, της αύξησης της απασχόλησης, από τον Απρίλιο και μετά.

Επιπλέον, θετικά επέδρασε και η συνεχιζόμενη δημοσιονομική στήριξη νοικοκυριών και επιχειρήσεων για την αντιμετώπιση των δυσμενών συνεπειών της πανδημίας. Οι ανωτέρω παράγοντες συνέβαλαν στην τόνωση του διαθεσίμου εισοδήματος των νοικοκυριών και στην ισχυρή αύξηση της ιδιωτικής κατανάλωσης, για δεύτερο συνεχόμενο τρίμηνο (13,1% στο δεύτερο τρίμηνο του έτους).

Η άνοδος της ιδιωτικής κατανάλωσης αποτυπώνεται και στην πορεία των βραχυχρόνιων δεικτών οικονομικής συγκυρίας, όπως ο όγκος λιανικών πωλήσεων, ο οποίος σημείωσε άνοδο της τάξης του 8,8% σε ετήσια βάση, το τρίτο τρίμηνο του τρέχοντος έτους και οι πωλήσεις Ι.Χ. επιβατικών αυτοκινήτων (+4,4%).

Επιπροσθέτως, αυξητική επίπτωση στην ιδιωτική κατανάλωση είχε η περαιτέρω προσαρμογή των καταναλωτών τόσο στις νέες συνθήκες που επικρατούν στο λιανικό εμπόριο λόγω της πανδημίας, όσο και στη χρήση ψηφιακών πλατφορμών για την πραγματοποίηση αγορών.

Η δημόσια κατανάλωση αυξήθηκε κατά 5,7% σε ετήσια βάση, το τρίτο τρίμηνο του 2021, συνεισφέροντας 1,3 ποσοστιαίες μονάδες στη μεταβολή του ΑΕΠ, ως απόρροια, αφενός, των δημοσιονομικών παρεμβάσεων για την αντιμετώπιση των αρνητικών επιπτώσεων της πανδημίας -με τη συνολική αξία τους να ανέρχεται σε Ευρώ 16,9 δισ., το 2021, σύμφωνα με τον Προϋπολογισμό του 2022- και αφετέρου των λοιπών δημοσιονομικών παρεμβάσεων για την ενίσχυση των νοικοκυριών και των επιχειρήσεων, ύψους Ευρώ 0,7 δισ., οι οποίες περιλαμβάνουν, μεταξύ άλλων, την παροχή επιδομάτων θέρμανσης και επιδοτήσεων ηλεκτρικού ρεύματος.

Οι επενδύσεις κατέγραψαν ετήσια αύξηση κατά 18,1%, το τρίτο τρίμηνο του έτους, παραμένοντας σε ανοδική τροχιά, για έκτο συνεχόμενο τρίμηνο, ενισχύοντας τη δυναμική τους και συμβάλλοντας στη μεταβολή του ΑΕΠ κατά 2,2 ποσοστιαίες μονάδες.

Επιπλέον, τα αποθέματα (συμπεριλαμβανομένων των στατιστικών διαφορών) μειώθηκαν, με τη συνεισφορά τους στη μεταβολή του ΑΕΠ να διαμορφώνεται σε -1,2 εκατοστιαίες μονάδες. Ως προς την ανάλυση των επενδύσεων ανά κατηγορία, όπως αποτυπώνεται στο Γράφημα 3, όλες οι υποκατηγορίες επενδύσεων σημείωσαν άνοδο, το τρίτο τρίμηνο του έτους.

Ειδικότερα, οι επενδύσεις σε κατοικίες κατέγραψαν τη μεγαλύτερη άνοδο σε ετήσια βάση (κατά 69%), συνεισφέροντας 5,8 εκατοστιαίες μονάδες στην αύξηση των συνολικών επενδύσεων.

Τη δεύτερη μεγαλύτερη άνοδο σημείωσαν οι επενδύσεις σε μηχανολογικό και τεχνολογικό εξοπλισμό (16,4%), ακολουθούμενες από τις επενδύσεις σε μεταφορικό εξοπλισμό (15,6%), συνεισφέροντας 6 και 1,3 εκατοστιαίες μονάδες, αντίστοιχα, στη μεταβολή των επενδύσεων.

Τέλος, οι επενδύσεις σε λοιπές κατασκευές αυξήθηκαν κατά 11,4% σε ετήσια βάση (συνεισφέροντας 2,9 εκατοστιαίες μονάδες) και οι λοιπές επενδύσεις κατέγραψαν άνοδο κατά 9,7% (συνεισφέροντας 2 εκατοστιαίες μονάδες).

Οι καθαρές εξαγωγές αγαθών και υπηρεσιών κατέγραψαν τη δεύτερη μεγαλύτερη θετική συμβολή στη μεγέθυνση του ΑΕΠ, το τρίτο τρίμηνο του 2021 (5,2 εκατοστιαίες μονάδες), με την αύξηση στις εξαγωγές αγαθών και υπηρεσιών (48,6% σε ετήσια βάση) να υπερβαίνει την αύξηση των εισαγωγών (21,7% σε ετήσια βάση).

Ειδικότερα, οι εξαγωγές υπηρεσιών κατέγραψαν ισχυρή άνοδο, καθώς αυξήθηκαν κατά 84,6% σε ετήσια βάση, λόγω της καλύτερης του αναμενομένου επίδοσης του τουρισμού, κατά το τρέχον έτος, ενώ οι εξαγωγές αγαθών αυξήθηκαν κατά 9,2%. ,

Αντίστοιχα, οι εισαγωγές υπηρεσιών σημείωσαν άνοδο κατά 58,1% σε ετήσια βάση, ενώ οι εισαγωγές αγαθών αυξήθηκαν κατά 10,1% σε ετήσια βάση.

Ανάλυση συνιστωσών προσφοράς: 3ο τρίμηνο

Από την πλευρά της παραγωγής, όλοι οι τομείς της οικονομίας συνέβαλαν στην άνοδο της Ακαθάριστης Προστιθέμενη Αξίας (ΑΠΑ), το τρίτο τρίμηνο του 2021, με τον τομέα των υπηρεσιών να έχει τη μεγαλύτερη θετική επίδραση.

Πιο αναλυτικά, η συμβολή του τριτογενούς τομέα, ο οποίος συμμετέχει κατά 75% στη διαμόρφωση της ΑΠΑ, ανήλθε, το τρίτο τρίμηνο του τρέχοντος έτους, στις 8,7 μονάδες, καταγράφοντας ετήσια άνοδο 11,5%.

Συγκεκριμένα, το προϊόν του κλάδου «εμπόριο-παροχή καταλύματος και εστίαση-μεταφορές» αυξήθηκε κατά 33,2% σε ετήσια βάση, συνεισφέροντας 7,1 μονάδες στην αύξηση της ΑΠΑ. Επιπλέον, οι υπηρεσίες, εξαιρουμένων του εμπορίου και του τουρισμού, κατέγραψαν άνοδο κατά 3%, ενώ η συμβολή τους στην ΑΠΑ διαμορφώθηκε στις 1,6 εκατοστιαίες μονάδες.

Η θετική συμβολή του δευτερογενούς τομέα στην αύξηση της Ακαθάριστης Προστιθέμενης Αξίας ήταν επίσης σημαντική (2,2 ποσοστιαίες μονάδες) και προήλθε, πρωτίστως, από το δευτερογενή τομέα εκτός των κατασκευών, δηλαδή από τη βιομηχανία (1,5 μονάδες) και, δευτερευόντως, από τη θετική συνεισφορά των κατασκευών (0,7 π.μ.).

Η εξέλιξη αυτή συμβαδίζει με την ανοδική πορεία του δείκτη μεταποιητικής παραγωγής. Ειδικότερα, ο δείκτης μεταποιητικής παραγωγής παρέμεινε σε ανοδική τροχιά, από τον Νοέμβριο του 2020 έως σήμερα, σημειώνοντας άνοδο 11,5% σε ετήσια βάση, τον Σεπτέμβριο του 2021, ενώ το πρώτο εννεάμηνο του 2021, σημείωσε ετήσιο ρυθμό αύξησης 8,3%.

Επιπρoσθέτως, οι προσδοκίες για τις επιδόσεις του κλάδου στο άμεσο χρονικό διάστημα είναι έντονα θετικές, όπως προκύπτει από τις συνεχιζόμενα υψηλές τιμές (άνω των 50 μονάδων) που καταγράφει ο δείκτης Υπευθύνων για τις Προμήθειες στη Μεταποίηση (Purchasing Managers’ Index), κατά τους τελευταίους μήνες.

Συγκεκριμένα, τον Νοέμβριο, ο δείκτης PMI ανήλθε στις 58,8 μονάδες από τις 58,9 μονάδες του Οκτωβρίου, υποδεικνύοντας σημαντική βελτίωση των προσδοκιών για τη λειτουργία του κλάδου το επόμενο διάστημα.

Τέλος, ο πρωτογενής τομέας της οικονομίας, ο οποίος αποτελεί λιγότερο από το 4% της ΑΠΑ, συνέχισε να έχει οριακά αρνητική συμβολή, το τρίτο τρίμηνο (-0,6 π.μ.), καθώς σημείωσε πτώση κατά 13,2% σε σύγκριση με το τρίτο τρίμηνο του 2020

Η νέα μετάλλαξη, οι αγορές και οι προοπτικές ανάκαμψης της παγκόσμιας οικονομίας

Η νέα μετάλλαξη Omicron, που αρχικώς εντοπίστηκε στη Νότια Αφρική, έθεσε σε επιφυλακή τις υγειονομικές υπηρεσίες ανά τον κόσμο.

Προς το παρόν, η έλλειψη επαρκών δεδομένων σχετικά με τη μεταδοτικότητα και την επικινδυνότητά της, αλλά και με το εάν τα υφιστάμενα εμβόλια προσφέρουν προστασία έναντι αυτής, είχε ως αποτέλεσμα την αύξηση της αβεβαιότητας.

Το γεγονός αυτό, αποτυπώθηκε στις διεθνείς χρηματιστηριακές αγορές (Γράφημα 5), οι οποίες, μετά τη μεγάλη πτώση που κατέγραψαν στις 26 Νοεμβρίου, παρουσιάζουν αυξημένη μεταβλητότητα, η οποία αναμένεται να διατηρηθεί, μέχρι να υπάρξει επαρκής πληροφόρηση για τη νέα μετάλλαξη.

Στον βραχύ χρονικό ορίζοντα και στον βαθμό που δεν έχουν αποσαφηνισθεί οι πραγματικές υγειονομικές παράμετροι της νέας μετάλλαξης, οι αγορές τιμολόγησαν τον «θόρυβο» και την αβεβαιότητα.

Παράλληλα, οι υπεύθυνοι χάραξης οικονομικής πολιτικής αξιολογούν τους δυνητικούς κινδύνους που απορρέουν από την εμφάνιση της μετάλλαξης Omicron.

Παρά την αναμενόμενη, ισχυρή ανάκαμψη το 2021, η παγκόσμια οικονομία αντιμετωπίζει σημαντικές προκλήσεις, όπως οι διαταραχές στις εφοδιαστικές αλυσίδες, η αύξηση του ενεργειακού κόστους, οι πληθωριστικές πιέσεις και η άνιση οικονομική μεγέθυνση, καθώς η εμβολιαστική κάλυψη στις αναπτυσσόμενες και αναδυόμενες οικονομίες και στις χώρες χαμηλού εισοδήματος, υπολείπεται της αντίστοιχης στις ανεπτυγμένες οικονομίες.

Η μετάλλαξη Όμικρον ενδέχεται να επιτείνει ορισμένες ανισορροπίες, ενώ εκτιμάται ότι θα μπορούσε, βραχυπρόθεσμα, να οδηγήσει σε επιβράδυνση της παγκόσμιας οικονομικής δραστηριότητας.

Και τούτο διότι εάν υπάρξει αξιοσημείωτη εισαγωγή νέων περιοριστικών μέτρων και ιδιαίτερα στις ταξιδιωτικές μετακινήσεις, είναι πιθανόν να επηρεάσει περισσότερο τις χώρες με υψηλή εξάρτηση από τον τουρισμό, ενώ ενδέχεται να απαιτηθεί περαιτέρω δημοσιονομική στήριξη ορισμένων οικονομιών, καθιστώντας σε δυσμενέστερη θέση τις χώρες με μικρότερα δημοσιονομικά περιθώρια.

Επιπροσθέτως, σε πιθανή ευρεία διασπορά της νέας μετάλλαξης, οι χώρες με χαμηλή εμβολιαστική κάλυψη καθίστανται περισσότερο ευάλωτες, γεγονός που υπονομεύει την αναπτυξιακή τους πορεία.

Η Goldman Sachs (Omicron and Global Growth, 28 November 2021) έχει επεξεργαστεί τέσσερα σενάρια για τη νέα μετάλλαξη και τις μακροοικονομικές προοπτικές. Σύμφωνα με το πρώτο από τα δύο δυσμενή σενάρια, η νέα μετάλλαξη μεταδίδεται ταχύτερα από τη μετάλλαξη Δέλτα, προκαλώντας παρόμοιες σοβαρές επιπτώσεις.

Στο σενάριο αυτό, το παγκόσμιο ΑΕΠ αναμένεται να αυξηθεί κατά 4,2% το 2022, μειωμένο κατά 0,4 της ποσοστιαίας μονάδας, έναντι προηγούμενης πρόβλεψης, με την αναθεώρηση επί τα χείρω να αποδίδεται εξ ολοκλήρου στην επιβράδυνση του ΑΕΠ το πρώτο τρίμηνο του 2022.

Επιπλέον, ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) στην τελευταία έκθεσή του (Economic Outlook, December 2021) διατήρησε αμετάβλητη την πρόβλεψη για το παγκόσμιο ΑΕΠ, το 2022.

Συγκεκριμένα, προβλέπει αύξησή του κατά 4,5%, ενώ αξίζει να σημειωθεί η επί τα χείρω αναθεώρηση για το ΑΕΠ της Κίνας το 2022 (5,1% έναντι 5,8% τον Σεπτέμβριο) και η επί τα βελτίω αναθεώρηση για το ΑΕΠ της Ιαπωνίας το 2022 (3,1% έναντι 2,1% τον Σεπτέμβριο).

Όσον αφορά τον πληθωρισμό, η απότομη άνοδός του σε πολλές χώρες, τους τελευταίους μήνες, οφείλεται στην ανισορροπία μεταξύ ζήτησης και προσφοράς, με αποτέλεσμα τη διαμόρφωση -στην παρούσα φάση- συνθηκών υπερβάλλουσας ζήτησης. Η μετάλλαξη Όμικρον αναμένεται να επηρεάσει την πλευρά τόσο της ζήτησης, όσο και της προσφοράς.

Η επιβάρυνση της λειτουργίας των επιχειρήσεων, ως απόρροια ενδεχόμενων νέων περιοριστικών μέτρων, θα επιτείνει τα προβλήματα των εφοδιαστικών αλυσίδων, διαταράσσοντας περαιτέρω την πλευρά της προσφοράς και αυξάνοντας τον πληθωρισμό κόστους. Από την άλλη πλευρά, οι περιορισμοί στις μετακινήσεις και ιδιαίτερα στις ταξιδιωτικές μετακινήσεις θα οδηγήσουν σε μείωση των τιμών των υπηρεσιών, λόγω περιορισμού της ζήτησης.

Συνεπώς, το εάν η μετάλλαξη Όμικρον θα εντείνει τις πληθωριστικές πιέσεις ή θα ασκήσει αποπληθωριστικές πιέσεις, δεν δύναται επί του παρόντος να προσδιοριστεί. Σύμφωνα με τον ΟΟΣΑ, μεταξύ των μεγαλύτερων οικονομιών του πλανήτη, ο πληθωρισμός στις ΗΠΑ αναμένεται να διαμορφωθεί σε 4,4% το 2022, στην Ευρωζώνη σε 2,7%, ενώ στην Κίνα και την Ιαπωνίας σε 1,7% και 0,8%, αντίστοιχα.

Επιπλέον, η εμφάνιση της νέας μετάλλαξης ενδεχομένως να μεταβάλει τους σχεδιασμούς ορισμένων κεντρικών τραπεζών για συσταλτική νομισματική πολιτική.

Στις συνεδριάσεις του Δεκεμβρίου, θεωρούνταν πιθανή η αύξηση του βασικού επιτοκίου από την Τράπεζα της Αγγλίας, από το ιστορικά χαμηλό επίπεδο του 0,1% και η περαιτέρω μείωση του προγράμματος αγορών ομολόγων (105 δισ. δολάρια ανά μήνα) από την Ομοσπονδιακή Τράπεζα των ΗΠΑ.

Ωστόσο, δεν αποκλείεται να περιοριστεί το εύρος των παρεμβάσεων, μέχρι να υπάρξει πληρέστερη εικόνα για τη νέα μετάλλαξη.

Επιπροσθέτως, η Ευρωπαϊκή Κεντρική Τράπεζα ενδέχεται να μεταθέσει για τις αρχές του νέου έτους, την απόφαση για το εάν θα λήξει ή θα παραταθεί, πέραν του Μαρτίου του 2022, το Έκτακτο Πρόγραμμα Αγοράς Στοιχείων Ενεργητικού λόγω της πανδημίας (PEPP).

Συμπερασματικά, η μετάλλαξη Όμικρον συνιστά, μόνο βραχυπρόθεσμα, έναν αστάθμητο παράγοντα για την ανάκαμψη της παγκόσμιας οικονομίας.

Ο βαθμός στον οποίο θα επηρεάσει την οικονομική δραστηριότητα θα εξαρτηθεί από τα επιμέρους χαρακτηριστικά της.

Ωστόσο, παρά την αβεβαιότητα που προσθέτει, η αυξανόμενη προσαρμοστικότητα των οικονομιών στα περιοριστικά μέτρα και η πρόοδος -αν και άνιση- των εμβολιαστικών προγραμμάτων, ενδεχομένως να συμβάλουν στον μετριασμό των αρνητικών οικονομικών επιπτώσεων από την εμφάνιση της νέας μετάλλαξης.

![Κλειστά ακίνητα: Τα μισά κίνητρα και η τσουχτερή… ανακαίνιση [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/02/14_02_ot_ΚΕΝΑ_akinht_EXO-300x300.png)

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Κυριακή 16.02.2025]](https://www.in.gr/wp-content/uploads/2025/02/pexels-benjaminfarren-11767312-600x400.jpg)