Ενδιάμεση έκθεση ΤτΕ – Πώς άλλαξε η πανδημία τον τρόπο που αγοράζουν και πληρώνουν οι καταναλωτές

Οι ανησυχίες για τη μετάδοση του ιού μέσω της χρήσης των μετρητών και η προσωρινή διακοπή λειτουργίας πολλών φυσικών καταστημάτων περιόρισαν κατά περιόδους τις δυνατότητες και τη συχνότητα χρήσης των μετρητών από τους καταναλωτές

Τις αλλαγές στις αγοραστικές συνήθειες και στις συνήθειες πληρωμών –πέραν της συρρίκνωσης της κατανάλωσης- που επέφερε η υγειονομική κρίση που εκδηλώθηκε το Μάρτιο του 2020 και τα μέτρα που υιοθετήθηκαν για τον περιορισμό καταγράφονται στην ενδιάμεση έκθεση της Τράπεζας της Ελλάδος για τη νομισματική πολιτική 2021.

Όπως επισημαίνεται, οι ανησυχίες που εκδηλώθηκαν το διάστημα αυτό σχετικά με την πιθανότητα μετάδοσης του ιού μέσω της χρήσης των μετρητών και η προσωρινή διακοπή λειτουργίας πολλών φυσικών καταστημάτων στο πλαίσιο των μέτρων κοινωνικής αποστασιοποίησης περιόρισαν κατά περιόδους τις δυνατότητες και τη συχνότητα χρήσης των μετρητών από τους καταναλωτές για την πραγματοποίηση αγορών.

Διακράτηση χρήματος σε φυσική μορφή

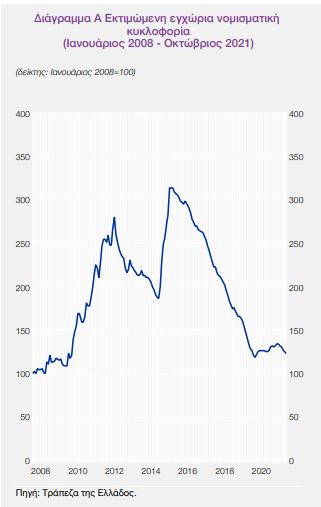

Εκτός από τους περιορισμούς στην κινητικότητα, η αβεβαιότητα που συνόδευσε την πανδημία συνετέλεσε, από την άλλη πλευρά, σε αυξημένη διακράτηση χρήματος σε φυσική μορφή. Το φαινόμενο αυτό παρατηρείται συχνά σε περιόδους έντονης αβεβαιότητας, οπότε καταγράφεται εκτεταμένη προσφυγή στα μετρητά για λόγους πρόνοιας ή λόγους αποθησαυρισμού. Στο απεικονίζεται η εξέλιξη της εκτιμώμενης νομισματικής κυκλοφορίας στην Ελλάδα από το 2008 και εξής.

Μετά τη σημαντική και απότομη άνοδο που παρουσίασε το μέγεθος αυτό κατά τις οξύτερες φάσεις της ελληνικής κρίσης, από τα μέσα του 2015 και έπειτα ακολούθησε τάση αποκλιμάκωσης. Ωστόσο με την έναρξη της υγειονομικής κρίσης στις αρχές του 2020, ο δείκτης αυτός κατέγραψε εκ νέου άνοδο, η οποία όμως είναι σαφώς περιορισμένη σε σχέση με τις περιόδους Οκτωβρίου 2009-Ιουλίου 2012 και Δεκεμβρίου 2014-Ιουνίου 2015.

Ειδικότερα, μεταξύ Φεβρουαρίου 2020 και Μαΐου 2021 η εκτιμώμενη νομισματική κυκλοφορία σημείωσε σωρευτικά τη μέγιστη αύξηση κατά 2,5 δισεκ. ευρώ (ή 13%), η οποία περιορίστηκε σε 0,7 δισεκ. ευρώ (ή 4%) έως τον Οκτώβριο του 2021.

Μείωση όγκου επιστρεφόμενων τραπεζογραμματίων

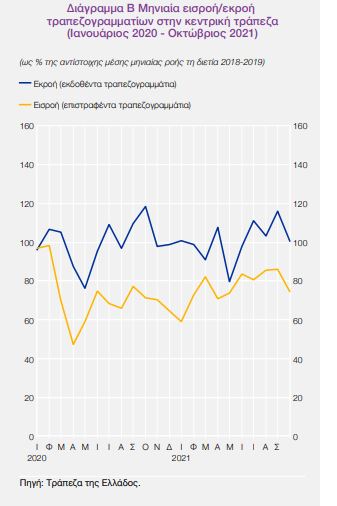

Σε αντίθεση με τις προηγούμενες περιόδους κρίσεων, η καταγραφείσα κατά την πανδημία αύξηση της εγχώριας νομισματικής κυκλοφορίας αντανακλά αναλογικά περισσότερο την υστέρηση του όγκου των τραπεζογραμματίων που επέστρεφαν στο τραπεζικό σύστημα το διάστημα αυτό εξαιτίας του περιορισμού των συναλλαγών στην πραγματική οικονομία και, σε μικρότερο βαθμό, την αύξηση της (ακαθάριστης) ζήτησης τραπεζογραμματίων στην οικονομία.

Ειδικότερα, την περίοδο Μαρτίου 2020-Μαΐου 2021, στη διάρκεια της οποίας ίσχυσαν κατά διαστήματα τα πιο αυστηρά μέτρα κοινωνικής αποστασιοποίησης, η αξία των επιστρεφόμενων τραπεζογραμματίων υποχώρησε κατά 30% περίπου σε σύγκριση με την αντίστοιχη περίοδο των προηγούμενων δύο ετών, ενώ η αξία των τραπεζογραμματίων που τέθηκαν στην κυκλοφορία παρουσίασε αντιστοίχως μόνο μια ελαφρά υποχώρηση, με ορισμένες τοπικές ανοδικές εξάρσεις, κυρίως κατά τους μήνες που είτε επιδεινώνονταν οι προοπτικές της πανδημίας στη χώρα είτε αντιθέτως επανεκκινούσε η οικονομική δραστηριότητα.

Η υποχώρηση των επιστρεφόμενων τραπεζογραμματίων συνέβη γιατί στη διάρκεια της πανδημίας διακόπηκε ο κύκλος που ακολουθούν τα μετρητά στην οικονομία (cash cycle). Οι επιχειρήσεις λιανικού εμπορίου ή άλλοι πάροχοι υπηρεσιών δεν συγκέντρωναν πλεονάζοντα μετρητά ώστε να επιστραφούν μέσω των εμπορικών τραπεζών στην κεντρική τράπεζα.

Πολλά φυσικά καταστήματα μη βασικών αγαθών και υπηρεσιών στα οποία καταγράφεται υψηλή χρήση μετρητών, όπως επιχειρήσεις υπηρεσιών παροχής καταλύματος και εστίασης, ψυχαγωγίας κ.ά., υπολειτουργούσαν στη διάρκεια της πανδημίας, ενώ η κατάθεση χρημάτων στα καταστήματα των τραπεζών παρουσίαζε επίσης δυσχέρειες λόγω της περιορισμένης κινητικότητας. Κατά συνέπεια τα μετρητά πιθανώς κυκλοφορούσαν λιγότερο ενεργά σε σύγκριση με τα προηγούμενα έτη, παραμένοντας περισσότερο στα επιμέρους τμήματα-συμμετέχοντες του κύκλου, χωρίς να ολοκληρώνεται ο κύκλος των μετρητών.

Επιπρόσθετα όμως, καθώς η εγχώρια νομισματική κυκλοφορία στην Ελλάδα είναι πιθανόν να επηρεάζεται και από την εισροή χρήματος από το εξωτερικό, η σημαντική συρρίκνωση στις ροές των τουριστών και στις ταξιδιωτικές εισπράξεις κατά 80% περίπου το 2020 εκτιμάται ότι επηρέασε επίσης πτωτικά τον όγκο των τραπεζογραμματίων που επέστρεφαν στο πιστωτικό σύστημα.

Ανάληψη μετρητών

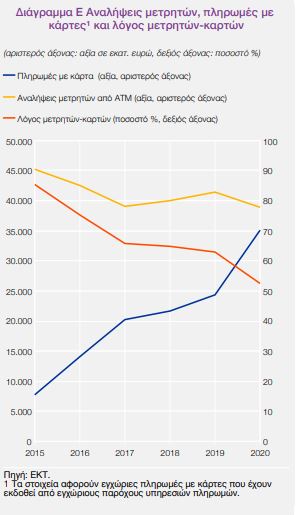

Όσον αφορά τη ζήτηση μετρητών από τους καταναλωτές, η αξία των μετρητών που αναλήφθηκαν μέσω ΑΤΜ στην Ελλάδα υποχώρησε το 2020 σε 38,8 δισεκ. ευρώ από 41,5 δισεκ. ευρώ το 2019.

Εντούτοις η μέση αξία ανάληψης παρουσίασε σημαντική αύξηση μετά από πολλά έτη (κατά 15% περίπου έναντι του 2019, σε 210 ευρώ), γεγονός που πιθανόν συνδέεται με τους περιορισμούς στην κινητικότητα και υποδηλώνει ενίσχυση της ζήτησης ρευστότητας για λόγους πρόνοιας.

Ηλεκτρονικές αγορές

H πανδημία και τα μέτρα κοινωνικής αποστασιοποίησης έφεραν ξανά στο προσκήνιο τις ηλεκτρονικές αγορές και τις ηλεκτρονικές συναλλαγές, που επέτρεψαν ως ένα βαθμό τη συνέχιση των καθημερινών αγορών και περιόρισαν εν μέρει την υποχώρηση της ιδιωτικής κατανάλωσης.

Η στροφή σημαντικού μέρους των καταναλωτών προς τις ηλεκτρονικές αγορές επιβεβαιώνεται με βάση τα αποτελέσματα σχετικής έρευνας που διεξάγει η ΕΛΣΤΑΤ, σύμφωνα με τα οποία το ποσοστό των χρηστών του διαδικτύου που πραγματοποίησαν ηλεκτρονικές αγορές κατά το α΄ τρίμηνο του 2021 (α΄τρίμηνο 2020) διαμορφώθηκε σε 58% (48%) αντιστοίχως, παρουσιάζοντας αύξηση κατά 11 περίπου ποσοστιαίες μονάδες έναντι του προηγούμενου έτους – τη μεγαλύτερη αύξηση από την έναρξη διεξαγωγής της έρευνας το 2002.

Στο ίδιο συμπέρασμα κατατείνει και η έρευνα του Συνδέσμου Επιχειρήσεων Λιανικής Πωλήσεως Ελλάδος και του εργαστηρίου ELTRUN του Οικονομικού Πανεπιστημίου Αθηνών, που αναφέρει ότι τον Ιούνιο του 2021 το 50% των χρηστών του διαδικτύου είχε πραγματοποιήσει πρόσφατα κάποια αγορά μέσω διαδικτύου, έναντι 61% το Δεκέμβριο του 2020 (περίοδος lockdown) και 26% το Δεκέμβριο του 2019 (πριν την πανδημία).

Επιπλέον, σύμφωνα με την έρευνα της ΕΛΣΤΑΤ, οι εν λόγω αγορές κατευθύνθηκαν κυρίως προς εγχώρια καταστήματα και αφορούσαν κατά κύριο λόγο είδη ένδυσης/υπόδησης, διανομή φαγητού και (το 2020) προϊόντα σχετιζόμενα με ηλεκτρονικούς υπολογιστές και κινητά τηλέφωνα. Η συμμετοχή του κύκλου εργασιών από το ηλεκτρονικό εμπόριο στο σύνολο του κύκλου εργασιών δείγματος επιχειρήσεων που συμμετέχουν σε άλλη σχετική έρευνα της ΕΛΣΤΑΤ υπερδιπλασιάστηκε το 2021 και ανήλθε σε 9,8% έναντι 4,3% το 2020, 3,8% το 2018-2019, 3,6% το 2017 και 5,5% το 2016. 8 Η στροφή σημαντικού μέρους των καταναλωτών προς τις ηλεκτρονικές αγορές επίσης πιθανόν συνέβαλε στην προαναφερθείσα μείωση της ζήτησης μετρητών από τους καταναλωτές μέσω ΑΤΜ.

Για τη διευκόλυνση των συναλλαγών την περίοδο της πανδημίας και προκειμένου να περιοριστεί η φυσική επαφή των καταναλωτών με το πληκτρολόγιο των τερματικών στα σημεία πώλησης, το όριο του ποσού των ανέπαφων πληρωμών με κάρτα αυξήθηκε στα 50 ευρώ από τα τέλη Μαρτίου 2020, όπως διατηρείται μέχρι σήμερα, μέτρο που εκτιμάται ότι συνέβαλε σε επιτάχυνση της χρήσης των πληρωμών με κάρτα στην Ελλάδα.

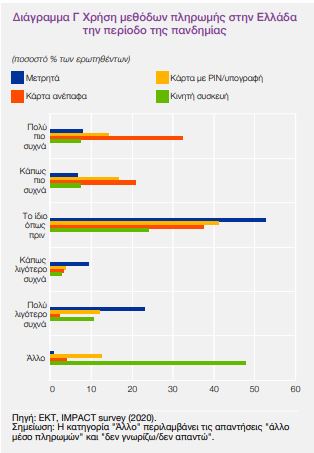

Η επιτάχυνση αυτή διαπιστώνεται με βάση την έρευνα για την επίδραση της πανδημίας στη χρήση των μετρητών και τις συνήθειες πληρωμών από την πλευρά των καταναλωτών στη ζώνη του ευρώ που διεξήγαγε η ΕΚΤ (IMPACT survey).

Σύμφωνα με τα αποτελέσματα της εν λόγω έρευνας για την Ελλάδα, αν και το ήμισυ περίπου των ερωτηθέντων ανέφερε ότι συνέχισε να χρησιμοποιεί τα μετρητά όπως και πριν την πανδημία, το 33% υποστήριξε ότι τα χρησιμοποιούσε με μικρότερη συχνότητα.

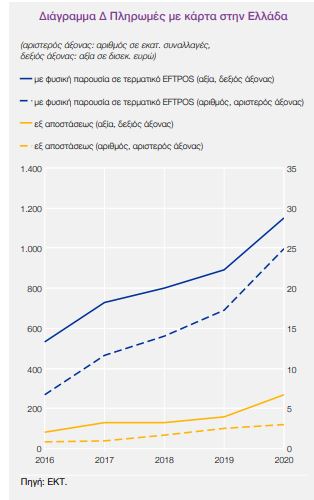

Ταυτόχρονα, το 53% ανέφερε ότι χρησιμοποιούσε συχνότερα ανέπαφες συναλλαγές με κάρτα, ενώ οι σημαντικότεροι λόγοι που αναφέρθηκαν για τη λιγότερο συχνή χρήση των μετρητών ήταν η μεγαλύτερη ευκολία που προσδόθηκε στη χρήση των ηλεκτρονικών τρόπων πληρωμής, καθώς και ο πιθανός κίνδυνος μόλυνσης μέσω των μετρητών ή της φυσικής εγγύτητας στο ταμείο, η προτροπή από την κυβέρνηση/δημόσιους φορείς για μεγαλύτερη χρήση ηλεκτρονικών πληρωμών ή και η δυσκολία που παρουσίαζε η ανάληψη μετρητών την περίοδο αυτή. Η συχνότερη χρήση των συναλλαγών με κάρτα επιβεβαιώνεται και από τα στατιστικά στοιχεία των πληρωμών, σύμφωνα με τα οποία η αξία των εγχώριων πληρωμών με κάρτα διαμορφώθηκε το 2020 σε 35 δισεκ. ευρώ, έναντι 24 δισεκ. ευρώ το 2019, παρουσιάζοντας σε ετήσια βάση αύξηση κατά 44% (ή 39% με βάση τον αριθμό των πληρωμών αυτών).

Η χρήση των πληρωμών με –χρεωστικές κυρίως– κάρτες είχε επεκταθεί γρήγορα τη διετία 2015-2016 λόγω των περιορισμών που επιβλήθηκαν στις αναλήψεις μετρητών από τραπεζικούς λογαριασμούς τον Ιούνιο του 2015 και της θεσμοθέτησης στη συνέχεια σχετικών κινήτρων για την προώθηση των ηλεκτρονικών συναλλαγών.

Ειδικότερα, το 2016 η αξία των εγχώριων πληρωμών με κάρτα είχε σημειώσει ρυθμό αύξησης 82% (ή 128% με βάση τον αριθμό πληρωμών), αλλά στη συνέχεια μέχρι το 2018 και το 2019 ο ρυθμός αυτός είχε σταθεροποιηθεί σε χαμηλότερα επίπεδα (της τάξεως του 10% σε όρους αξίας και 25% σε αριθμό).

Είναι επίσης χαρακτηριστικό ότι οι πληρωμές με κάρτα που πραγματοποιήθηκαν με φυσική παρουσία σε φυσικό τερματικό EFTPOS ανήλθαν το 2020 σε 28,7 δισεκ. ευρώ, αυξημένες κατά 29% σε σχέση με το προηγούμενο έτος, ενώ η αντίστοιχη αξία εκείνων που πραγματοποιήθηκαν εξ αποστάσεως ανήλθε σε 6,8 δισεκ. ευρώ το 2020, αυξημένη κατά 71% έναντι του προηγούμενου έτους.

Κατά συνέπεια, ο λόγος μετρητών-καρτών (cash-card ratio) που θεωρείται ενδεικτικός της προτίμησης των καταναλωτών για συναλλαγές με μετρητά σε σχέση με τις πληρωμές με κάρτα και ο οποίος καταγράφει πτωτική τάση εδώ και αρκετά έτη, συνέχισε να υποχωρεί με εντονότερο ρυθμό το 2020, υποδηλώνοντας συνολικά ενίσχυση της προτίμησης για πληρωμές με κάρτα έναντι των μετρητών κατά την πανδημία.

Eιδικότερα, ο λόγος μετρητών-καρτών, 13 αφού υποχώρησε από 85% το 2015 σε 63% το 2019, μειώθηκε περαιτέρω σε 52% το 2020.

Επιπρόσθετα, η μέση αξία ανά συναλλαγή με χρεωστική κάρτα, η οποία ακολουθούσε πτωτική πορεία, αυξήθηκε, για πρώτη φορά μετά το 2015, σε 33 ευρώ περίπου (από 30 ευρώ το 2019), καθώς, λόγω των περιορισμών στην κινητικότητα, οι καταναλωτές πραγματοποίησαν στα σημεία πώλησης αγορές με μικρότερη συχνότητα, αλλά μεγαλύτερης αξίας

«Άλλη μια τροπολογία του ΠΑΣΟΚ η οποία έχει ως στόχο να γίνει ευχάριστο», αναφέρει ο Παύλος Μαρινάκης - «Κάθε μέρα αποδεικνύεται το αντικοινωνικό πρόσωπο της κυβέρνησης», τονίζει ο Κώστας Τσουκαλάς

Ένας 52χρονος βρέθηκε νεκρός σε δωμάτιο ξενοδοχείου στην Καλαμάτα, φέροντας τραύματα από μαχαίρι - Το θύμα, όπως προκύπτει από τις πρώτες πληροφορίες, βρισκόταν εκεί για εργασίες τοποθέτησης πλακών

Ο Δημήτρης Κουτσούμπας κάλεσε την κυβέρνηση να απαντήσει στην ερώτηση που κατέθεσε σύσσωμη η ΚΟ του ΚΚΕ σχετικά με την απώλεια κρίσιμου βιντεοληπτικού υλικού το βράδυ της τραγωδίας

Η ζωή του Στέλιου Καζαντζίδη, μέσα από τα μάτια του Γιώργου Τσεμπερόπουλου και με τον Χρήστο Μάστορα στον πρωταγωνιστικό ρόλο, είναι αυτή που ξεχωρίζει στις νέες ταινίες της εβδομάδας.

«46+Sexy» είναι ο τίτλος της νέας του παράστασης, ένα mix and match μουσικό, σατιρικό θέαμα, που έρχεται να σκανδαλίσει και να ταράξει τις ήσυχες Δευτέρες μας.

![Αεροπλάνο πλημμύρισε εν ώρα πτήσης [Βίντεο]](https://www.in.gr/wp-content/uploads/2024/12/FotoJet-6-1-315x220.jpg)