Αυξάνονται οι δόσεις για το 80% των δανείων

Πώς η απόφαση της ΕΚΤ να αναπροσαρμόσει τα επιτόκια του ευρώ κατά 50 μονάδες βάσης επηρεάζει δανειολήπτες και καταθέτες

Υψηλότερες δόσεις θα κληθούν να καταβάλουν 8 στους 10 δανειολήπτες στην Ελλάδα από τον Αύγουστο, μετά την προ δεκαημέρου αύξηση του βασικού επιτοκίου του ευρώ κατά 50 μονάδες βάσης. Ο λόγος γίνεται για όσους έχουν χρηματοδοτηθεί με προγράμματα των οποίων το κόστος είναι άμεσα συνδεδεμένο με τους διατραπεζικούς δείκτες euribor. Κι αυτό θα είναι μόνο η αρχή, καθώς εκτός σοβαρού απροόπτου η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα συνεχίσει τη σύσφιξη της νομισματικής της πολιτικής από το ερχόμενο φθινόπωρο.

Στον αντίποδα, οι καταθέτες δεν θα έχουν κάποιο όφελος, τουλάχιστον σε αυτή τη φάση, καθώς οι τράπεζες δεν σκοπεύουν να προχωρήσουν σε βελτιωτικές για αυτούς κινήσεις μέχρι να υπάρξει νέα παρέμβαση στα ευρωπαϊκά επιτόκια. Ετσι, οι αποδόσεις σε λογαριασμούς προθεσμίας και προϊόντα ανοιχτής ζήτησης θα παραμείνουν στο 0% ή σε οριακά θετικό έδαφος, κατά πάσα πιθανότητα έως και τον Οκτώβριο. Στη συνέχεια, όλα θα εξαρτηθούν από την πορεία του euribor.

Ανεκτές αυξήσεις

Οπως επισημαίνει τραπεζική πηγή, προσώρας η απόφαση της ΕΚΤ δεν αλλάζει σε σημαντικό βαθμό τα δεδομένα. «Οι αυξήσεις των δόσεων αναμένονται ανεκτές. Το θέμα είναι πόσο επιθετικά θα κινηθεί η Φρανκφούρτη τους επόμενους μήνες για την αντιμετώπιση των πληθωριστικών πιέσεων, καθώς υπάρχουν κάποια όρια που αν ξεπεραστούν, οι κίνδυνοι δημιουργίας μίας νέας γενιάς μη εξυπηρετούμενων ανοιγμάτων και μείωσης της ζήτησης για νέες χορηγήσεις θα ενισχυθούν σημαντικά» τονίζει σχετικά.

Σύμφωνα με εκτιμήσεις αναλυτών, τα επιτόκια μπορεί να αυξηθούν έως και κατά 100 μονάδες βάσης έως το τέλος του έτους, ενώ στο βασικό σενάριο οι αναπροσαρμογές θα συνεχιστούν και στο α’ εξάμηνο του 2023.

Οι άμεσες επιπτώσεις

Η πρόσφατη κίνηση της ΕΚΤ θα έχει τις ακόλουθες επιπτώσεις σε δάνεια και καταθέσεις:

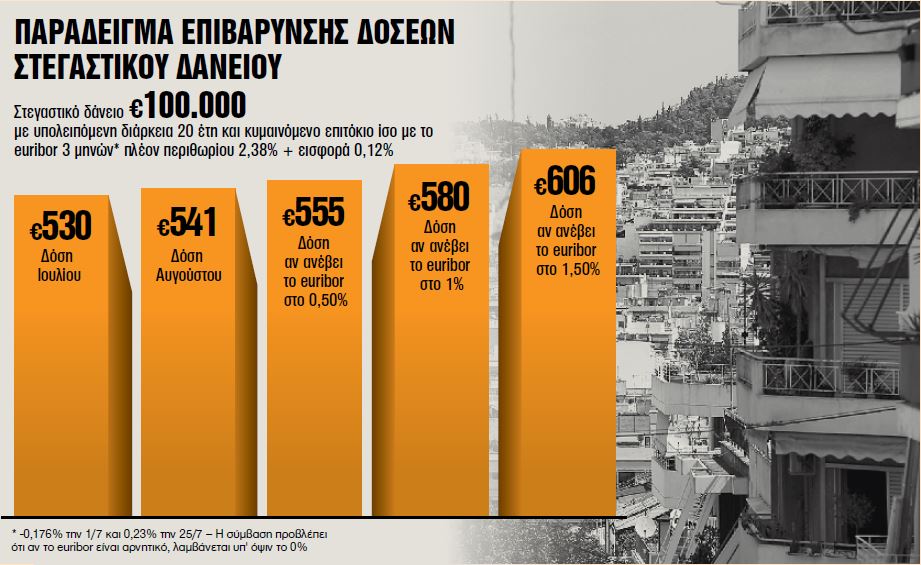

Στεγαστικά δάνεια:

Οι μόνοι δανειολήπτες που δεν επηρεάζονται είναι όσοι αποπληρώνουν δάνειο με σταθερό επιτόκιο. Για όλη τη διάρκεια ισχύος του οι μηνιαίες δόσεις παραμένουν κλειδωμένες, όσο κι αν αυξηθούν τα ευρωπαϊκά επιτόκια.

Από την άλλη, στα υφιστάμενα δάνεια κυμαινόμενου επιτοκίου οι δόσεις θα αυξηθούν από τον ερχόμενο μήνα, ανάλογα με τους όρους της σύμβασής τους. Το ετησιοποιημένο τελικό κόστος τους είναι συνδεδεμένο με τα διατραπεζικά επιτόκια euribor, που βρίσκονται ήδη από τον περασμένο Απρίλιο σε ανοδική τροχιά. Απλά μέχρι στιγμής δεν υπήρξαν μεταβολές στις δόσεις στην πλειονότητα των περιπτώσεων, καθώς οι εν λόγω δείκτες βρίσκονταν σε αρνητικό έδαφος. Πλέον όμως το euribor 3 μηνών διαμορφώνεται πάνω από το 0,20%.

Ετσι, ανά 100.000 ευρώ δανείου υπολειπόμενης διάρκειας 20 ετών η δόση του Αυγούστου θα κινηθεί μεταξύ 567 και 580 ευρώ από 555 ευρώ έναν μήνα νωρίτερα (αύξηση 12-25 ευρώ), ανάλογα με όσα προβλέπει η εκάστοτε δανειακή σύμβαση. Για κάθε δε αύξηση του euribor από εδώ και στο εξής κατά 50 μονάδες βάσης, η μηνιαία δόση θα αναπροσαρμόζεται κατά 25 ευρώ. Αν δηλαδή διαμορφωθεί στο 1,50%, σε σχέση με τη δόση του Ιουλίου, η επιβάρυνση θα φτάσει στα 75 ευρώ μηνιαίως και στα 900 ευρώ σε ετήσια βάση.

Ακόμη μεγαλύτερη θα είναι για εκείνους που αποπληρώνουν στεγαστικά δάνεια σε ελβετικό φράγκο. Κι αυτό διότι χάνουν όχι μόνο από την άνοδο των επιτοκίων του νομίσματος, αλλά και από την ανατίμησή του έναντι του ευρώ. Π.χ. ο δείκτης SARON ενός μηνός από το -0,70% στα μέσα Ιουνίου, έχει αυξηθεί κατά 50 μονάδες βάσης στο -0,20%. Το ίδιο διάστημα η ισοτιμία με το ευρώ από το 1,04 έχει βρεθεί στο 0,98 και ως εκ τούτου οι δανειολήπτες χρειάζονται 6% περισσότερα ευρώ για να εξυπηρετήσουν το δάνειό τους.

Ως προς τα νέα στεγαστικά δάνεια, οι τράπεζες ετοιμάζονται, σύμφωνα με πληροφορίες, για αλλαγές στην επιτοκιακή τους πολιτική, που θα αφορά τόσο τα σταθερά όσο και τα κυμαινόμενα επιτόκια. Ειδικότερα, μετά τον τελευταίο κύκλο αύξησης των σταθερών επιτοκίων από 15 έως 40 μονάδες βάσης θα ακολουθήσει τον Σεπτέμβριο άλλη μία αναπροσαρμογή αυτού του μεγέθους.

Οπως επισημαίνει μιλώντας στο «Βήμα» στέλεχος συστημικού ομίλου, με τα σημερινά δεδομένα στις αγορές, το κόστος ενός στεγαστικού δανείου για τις τράπεζες διαμορφώνεται στο 3,2% – 3,3%. Ως εκ τούτου τα σταθερά επιτόκια δεν μπορούν να παραμείνουν στα τρέχοντα επίπεδα. Από την άλλη όμως θα υπάρξουν μειώσεις στα περιθώρια κέρδους (spreads) στα προγράμματα με κυμαινόμενο επιτόκιο, ώστε να αντισταθμιστεί η αύξηση των δεικτών euribor και να αποτελέσουν μία εναλλακτική επιλογή για τους ενδιαφερομένους.

Καταναλωτικά δάνεια:

Στην καταναλωτική πίστη οι ενυπόθηκες χορηγήσεις, τα επιτόκια των οποίων είναι συνδεδεμένα κατά βάση με τους δείκτες euribor, θα επηρεαστούν άμεσα, ενώ στα δάνεια με επιτόκια που ορίζονται από την τράπεζα και στις πιστωτικές κάρτες κατά πάσα πιθανότητα δεν θα υπάρξουν αλλαγές σε αυτή τη φάση. Τα ίδια ισχύουν και για τις νέες χορηγήσεις.

Επιχειρηματικά δάνεια:

Στην επιχειρηματική πίστη η πλειονότητα των δανείων έχουν χορηγηθεί με κυμαινόμενο επιτόκιο, είτε διοικητικά καθοριζόμενο από την τράπεζα ή συνδεδεμένο με κάποιον από τους δείκτες euribor. Στη δεύτερη περίπτωση οι αυξήσεις στο τελικό κόστος θα εφαρμοστούν αυτόματα, ενώ στα υπόλοιπα προγράμματα δεν θα υπάρξει καμία επιβάρυνση μέχρι ο ίδιος ο πιστωτής αλλάξει τα επιτόκια.

Τι θα γίνει με τις καταθέσεις

Τα επιτόκια στους λογαριασμούς πρώτης ζήτησης (Ταμιευτήριο, τρεχούμενοι) βρίσκονται στο 0%, ενώ στις προθεσμιακές καταθέσεις δεν ξεπερνούν το 0,03% στους συστημικούς ομίλους. Σύμφωνα με τραπεζικές πηγές, δεν θα υπάρξουν αλλαγές τουλάχιστον μέχρις ότου η ΕΚΤ αναπροσαρμόσει εκ νέου τα επιτόκια. Κι αυτό διότι, όπως εξηγούν, μέχρι σήμερα οι αποταμιευτές επιδοτούνταν από τις τράπεζες, μιας και το επιτόκιο αποδοχής καταθέσεων της Ευρωτράπεζας ήταν σε αρνητικό έδαφος. Με τη διαμόρφωσή του πλέον στο 0%, επέρχεται μία ισορροπία.

Εάν όμως τα ευρωπαϊκά επιτόκια σημειώσουν περαιτέρω άνοδο, θα αυξηθούν τα επιτόκια σε προθεσμιακούς λογαριασμούς κυρίως. Τραπεζικοί κύκλοι σημειώνουν πως οι αποταμιευτές θα ωφεληθούν όταν το euribor 3 μηνών ξεπεράσει τις 40-50 μονάδες βάσης. Εάν αυτό συμβεί, κάτι που αναμένεται στο δ’ τρίμηνο της χρονιάς, οι ετησιοποιημένες αποδόσεις στις προθεσμιακές καταθέσεις θα μπορούσαν να φτάσουν έως και 0,20% – 0,25%, ενώ μικρότερες θα είναι οι αυξήσεις στα προγράμματα ανοιχτής ζήτησης.

- Airbnb: Ισχυρή ζήτηση για το καλοκαίρι

- BHMAGAZINO: Οι γόνοι πίσω από τη παγκόσμια βιομηχανία της μόδας

- Θεσσαλονίκη: 17χρονη έγκυος κατήγγειλε 16χρονο ότι την έσπρωξε και τραυματίστηκε – Συνελήφθη και για εκδικητική πορνογραφία

- Τουρκία: Βυθίστηκε σε ναυπηγείο το «Sea Star Tilos» – Δραματική διάσωση του πληρώματος

- ΗΠΑ: O Τραμπ απειλεί την ΕΕ με αντίποινα αν προτιμήσει ευρωπαϊκά όπλα

- ΠΑΣΟΚ: Ο Ανδρουλάκης προτείνει όριο θητειών – Η αιχμή για Στουρνάρα και Παναγόπουλο

- Μαύρο Στέμμα: Ναζί, συλλήψεις, ποδολαγνεία, υποκλοπές και τρεις σφαίρες – Όλα τα σκάνδαλα πριν τον Άντριου

- Πρόστιμο στον Παναθηναϊκό και μία αγωνιστική στον Λεσόρ από την Ευρωλίγκα

Ευρωπαϊκά χρηματιστήρια: Ρεκόρ εισροών κεφαλαίων τον Φεβρουάριο

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442