Οι κεντρικές τράπεζες είναι αποφασισμένες να επαναφέρουν τον πληθωρισμό υπό έλεγχο. Αυτό ήταν το μήνυμα του Τζερόμ Πάουελ, επικεφαλής της Federal Reserve, και της Ιζαμπέλ Σνάμπελ, σημαίνοντος μέλους του διοικητικού συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας στο συμπόσιο του Τζάκσον Χολ την περασμένη εβδομάδα.

Γιατί οι κεντρικές τράπεζες επέμειναν τόσο σ’ αυτό το μήνυμα; Έχουν δίκιο; Πάνω απ’ όλα, τι μπορεί να σημαίνει για την πολιτική και την οικονομία του μέλλοντος;», είναι τα ερωτήματα που απασχολούν τον οικονομικό αναλυτή των Financial Times, Martin Wolf.

«Η μείωση του πληθωρισμού πιθανώς θα απαιτήσει μακρά περίοδο πιο χαμηλής ανάπτυξης. Ενώ τα υψηλότερα επιτόκια, η βραδύτερη ανάπτυξη και οι πιο ήπιες συνθήκες στην αγορά εργασίας θα μειώσουν τον πληθωρισμό, θα είναι επίσης κάπως επώδυνες για νοικοκυριά και επιχειρήσεις. Είναι το ατυχές κόστος της μείωσης του πληθωρισμού. Αλλά μια αποτυχία στην αποκατάσταση της σταθερότητας των τιμών θα συνεπαγόταν πολύ μεγαλύτερο πόνο».

Αυτά ήταν τα λόγια του Πάουελ. Επίσης, η Σνάμπελ υποστήριξε ότι οι κεντρικές τράπεζες πρέπει να ενεργήσουν αποφασιστικά, καθώς οι προσδοκίες κινδυνεύουν να αποπροσανατολιστούν, ότι ο πληθωρισμός υπήρξε επίμονα πολύ υψηλός και το κόστος για να τεθεί υπό έλεγχο θα αυξάνεται όσο καθυστερεί η δράση.

Υπάρχουν κίνδυνοι τόσο στο να κάνεις πάρα πολλά, όσο και στο να κάνεις πολύ λίγα. Ωστόσο, η «αποφασιστικότητα» για δράση είναι καλύτερη επιλογή από τις «προειδοποιήσεις».

Δεν είναι δύσκολο να καταλάβουμε γιατί οι κεντρικοί τραπεζίτες λένε αυτό που λένε. Έχουν σαφή αποστολή να ελέγξουν τον πληθωρισμό, την οποία δεν κατάφεραν να επιτύχουν. Όχι μόνο ο γενικός πληθωρισμός, αλλά και ο βασικός πληθωρισμός (εξαιρουμένων της ενέργειας και των τροφίμων) ήταν πάνω από τον στόχο για μακρά περίοδο.

Φυσικά, αυτό το δυσάρεστο αποτέλεσμα έχει μεγάλη σχέση με σειρά απροσδόκητων κλυδωνισμών στον εφοδιασμό, στο πλαίσιο της μετα-πανδημικής στροφής προς την κατανάλωση αγαθών, των περιορισμών στον ενεργειακό εφοδιασμό και πλέον του πολέμου στην Ουκρανία.

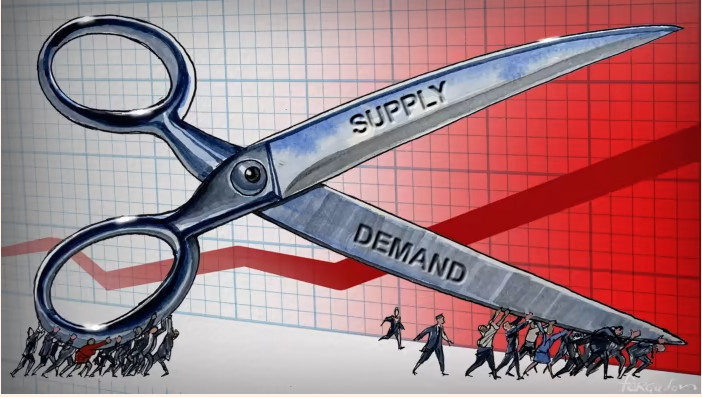

Το ψαλίδι έχει δύο λεπίδες: ζήτηση και προσφορά

Αλλά το ψαλίδι έχει δύο λεπίδες: ζήτηση, καθώς και προσφορά. Οι κεντρικές τράπεζες, ιδίως η Fed, επέμειναν στις υπερβολικά χαλαρές πολιτικές της πανδημίας για πάρα πολύ καιρό, αν και η δημοσιονομική πολιτική των ΗΠΑ ήταν επίσης πολύ επεκτατική.

Σε μια σημαντική ανάλυση, ο Ricardo Reis του London School of Economics επισημαίνει τέσσερις λόγους για τους οποίους συνέβη αυτό.

Πρώτον, οι κεντρικές τράπεζες επανειλημμένα ερμήνευσαν τα σοκ της προσφοράς ως προσωρινές διακοπές και όχι ως σχεδόν μόνιμες επιδράσεις στο δυνητικό προϊόν.

Δεύτερον, παρερμηνεύουν τις βραχυπρόθεσμες προσδοκίες, εστιάζοντας υπερβολικά στη μέση τιμή παρά στη στροφή προς υψηλότερες προσδοκίες στα ανώτερα άκρα της κατανομής.

Τρίτον, έτειναν να βλέπουν την αξιοπιστία σαν ένα απύθμενο πηγάδι, αντί για ρηχό πηγάδι που πρέπει να ξαναγεμίσει αμέσως. Έτσι, παρέλειψαν να σημειώσουν ότι οι κατανομές των μακροπρόθεσμων προσδοκιών για τον πληθωρισμό μετατοπίζονταν επίσης εναντίον τους.

Τέλος, η πίστη τους σ’ ένα χαμηλό ουδέτερο επιτόκιο τους έκανε να ανησυχούν πάρα πολύ για τον αποπληθωρισμό και πολύ λίγο για την επιστροφή του πληθωρισμού. Κεντρικό σημείο είναι ότι αυτά ήταν λογικά σφάλματα. Κατά την άποψή μου, λοιπόν, δεν δόθηκε προσοχή στα νομισματικά δεδομένα.

Ουσιαστικά, οι κεντρικές τράπεζες τρέχουν να προλάβουν επειδή φοβούνται ότι κινδυνεύουν να χάσουν την αξιοπιστία τους και, αν συνέβαινε αυτό, το κόστος για την ανάκτησή της θα ήταν πολύ υψηλότερο από το να ενεργήσουν τώρα.

Ο φόβος αυτός ενισχύεται από τους κινδύνους για πληθωρισμό των μισθών, από τον συνδυασμό του υψηλού πληθωρισμού τιμών με τις ισχυρές αγορές εργασίας. Το γεγονός ότι οι υψηλότερες τιμές ενέργειας αυξάνουν ουσιαστικά τις τιμές των πάντων κάνει μεγαλύτερο τον κίνδυνο. Θα μπορούσε έτσι να ξεκινήσει μια δεύτερη σπείρα μισθών-τιμών.

Έχουν δίκιο που υιοθετούν αυτή την άποψη. Μια στροφή σε μια εποχή υψηλού και ασταθούς πληθωρισμού όπως τη δεκαετία του 1970 θα ήταν καταστροφή. Ωστόσο, υπάρχει πράγματι ο κίνδυνος η επιβράδυνση των οικονομιών που προκαλείται από μια συνδυαστική πτώση των πραγματικών εισοδημάτων και αυστηρότερες χρηματοοικονομικές συνθήκες να προκαλέσει αχρείαστη βαθιά επιβράδυνση.

Μέγγενη ο πληθωρισμός

Ένα μέρος του προβλήματος είναι ότι η βαθμονόμηση της νομισματικής σύσφιξης είναι ιδιαίτερα δύσκολη σήμερα, επειδή περιλαμβάνει την αύξηση των βραχυπρόθεσμων επιτοκίων και τη συρρίκνωση των ισολογισμών ταυτόχρονα. Το σημαντικότερο είναι ότι οι υπεύθυνοι χάραξης πολιτικής δεν έχουν αντιμετωπίσει κάτι τέτοιο εδώ και τέσσερις δεκαετίες.

Στις ΗΠΑ υπάρχει μια ιδιαίτερα αισιόδοξη άποψη για τον «αγνό αποπληθωρισμό», που διακηρύχθηκε από τη Federal Reserve. Η συζήτηση επικεντρώνεται στο εάν είναι δυνατό να περιοριστεί η πίεση στην αγορά εργασίας με τη μείωση των κενών θέσεων εργασίας, χωρίς να αυξηθεί η ανεργία.

Σημαντικό έγγραφο των Olivier Blanchard, Alex Domash και Lawrence Summers υποστηρίζει ότι αυτό θα ήταν πρωτόγνωρο. Η Fed απάντησε ότι όλα πλέον είναι πρωτόγνωρα, οπότε γιατί όχι κι αυτό; Σε ανταπάντηση, οι συντάκτες της εργασίας επιμένουν ότι δεν υπάρχει λόγος να πιστεύουμε ότι τα πράγματα είναι τόσο πρωτόγνωρα.

Σκεφτείτε το: Πώς μπορεί κανείς να περιμένει μια γενική νομισματική σύσφιξη που θα πλήξει μόνο τις επιχειρήσεις με κενές θέσεις; Είναι βέβαιο ότι θα χτυπήσει και επιχειρήσεις που θα χρειαστεί να απολύσουν εργαζομένους.

Εάν η σχεδιαζόμενη σύσφιξη της νομισματικής πολιτικής είναι πιθανό να προκαλέσει ύφεση στις ΗΠΑ, τι μπορεί να συμβεί στην Ευρώπη; Η απάντηση είναι ότι οι υφέσεις εκεί πιθανώς θα είναι βαθιές, με δεδομένο ότι το σοκ στις τιμές ενέργειας είναι τόσο μεγάλο.

Κι εδώ, είναι ασαφής η ισορροπία μεταξύ των επιπτώσεων στην προσφορά και τη ζήτηση. Εάν ο αντίκτυπος των υψηλότερων τιμών ενέργειας στην πρώτη είναι μεγαλύτερη απ’ ό,τι στη δεύτερη, θα πρέπει επίσης να περιοριστεί η ζήτηση.

Η νομισματική πολιτική θα παίξει ρόλο στην ευρωπαϊκή υπόθεση. Αλλά ο πυρήνας της τρέχουσας κρίσης είναι το ενεργειακό σοκ. Οι κεντρικές τράπεζες δεν μπορούν να κάνουν τίποτα απευθείας για τέτοιες πραγματικές οικονομικές διαταραχές.

Πρέπει να παραμείνουν στην αποστολή τους για σταθερότητα των τιμών. Πρέπει όμως να γίνει τεράστια προσπάθεια για να προστατευτούν οι πιο ευάλωτοι από την κρίση.

Επιπλέον, στους πιο ευάλωτους δεν θα περιλαμβάνονται μόνο άνθρωποι, αλλά και χώρες. Θα χρειαστεί υψηλό επίπεδο δημοσιονομικής συνεργασίας στην ευρωζώνη. Η πολιτική κατανόηση της ανάγκης για αλληλεγγύη εντός των χωρών και ανάμεσά τους αποτελεί προϋπόθεση.

Μια καταιγίδα έρχεται από τα ανατολικά της Ευρώπης. Πρέπει να αντιμετωπιστεί.

Ένα «rock party» γεμάτο ήχους, μνήμες και ενέργεια από τις δεκαετίες που όρισαν μια ολόκληρη γενιά -την δική του- αλλά και τους νεότερους, υπόσχεται ο Δημήτρης Σταρόβας.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442