Στην ψηφιακή εποχή πέρασαν από χθες και οι δηλώσεις φόρου κληρονομιάς. Η πλατφόρμα myProperty δέχεται τις αρχικές δηλώσεις ενώ από την 1η Δεκεμβρίου θα μπορούν να υποβάλλονται ηλεκτρονικά και οι τροποποιητικές δηλώσεις.

Σε πρώτη φάση το νέο καθεστώς είναι προαιρετικό, αλλά από την 1/1/2023 καθίσταται υποχρεωτική η ηλεκτρονική υποβολή των δηλώσεων φόρου κληρονομιάς. Το νέο τοπίο ξεκαθαρίζει η απόφαση του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή.

Υποβάλλονται μέσω του myPROPERTY για θανάτους από 1/1/2022 και μετά οι ακόλουθες δηλώσεις φόρου κληρονομιάς:

– οι αρχικές εμπρόθεσμες και εκπρόθεσμες δηλώσεις φόρου κληρονομιάς, εφόσον δεν έχει προηγουμένως υποβληθεί άλλη δήλωση σε έντυπη μορφή, κινητών περιουσιακών στοιχείων (ενδεικτικά χρημάτων, αυτοκινήτων, εταιρικών μεριδίων, εισηγμένων ή μη μετοχών, απαιτήσεων, έργων τέχνης κ.λπ.) και ακινήτων εντός αντικειμενικού συστήματος, με κληρονόμους που είναι πιστοποιημένοι χρήστες των ηλεκτρονικών υπηρεσιών της ΑΑΔΕ και

– οι τροποποιητικές δηλώσεις φόρου κληρονομιάς αρχικής δήλωσης (εμπρόθεσμες ή εκπρόθεσμες) με τις οποίες είτε δηλώνονται νέα περιουσιακά στοιχεία είτε τροποποιούνται τα ήδη δηλωθέντα, εφόσον η αρχική δήλωση (για θανάτους από 1/1/2022) έχει υποβληθεί μέσω της εφαρμογής αυτής.

2. Δηλώσεις:

Ανά ζεύγος κληρονομούμενου – κληρονόμου και ανά αιτία επαγωγής συντάσσεται μία δήλωση, ανεξαρτήτως του αριθμού των μεταβιβαζόμενων περιουσιακών στοιχείων. Σε περίπτωση περισσοτέρων του ενός κληρονόμων συντάσσονται αντίστοιχα περισσότερες δηλώσεις.

3. Χειρόγραφες δηλώσεις:

Δηλώσεις που αφορούν λοιπές περιπτώσεις επιβολής φόρου κληρονομιάς εξακολουθούν να υποβάλλονται σε έντυπη μορφή. Ενδεικτικά σε έντυπη μορφή υποβάλλονται:

– κάθε τροποποιητική δήλωση (είτε για νέο περιουσιακό στοιχείο είτε για ήδη δηλωθέν), εφόσον έχει ήδη υποβληθεί σε έντυπη μορφή άλλη δήλωση φόρου κληρονομιάς

– οι δηλώσεις που αφορούν ακίνητα εκτός ΑΠΑΑ

– οι δηλώσεις αναβολής φορολογίας

– οι δηλώσεις με αντικείμενο κινητά κάθε είδους ή μετρητά, για τα οποία, στην περίπτωση που δεν διασφαλίζεται η πληρωμή του φόρου από την περιουσία του υπόχρεου κληρονόμου, ο φορολογούμενος παρέχει ασφάλεια ή εγγυητική επιστολή τράπεζας, προκειμένου να βεβαιωθεί ο φόρος σε δόσεις

– οι δηλώσεις κληρονομιάς επικαρπίας, η οποία περιέρχεται λόγω θανάτου του επικαρπωτή στον ψιλό κύριο που έχει αγοράσει την ψιλή κυριότητα, για την οποία υπόκειται σε φόρο για τα υπόλοιπα δέκατα της αξίας της πλήρους κυριότητας.

4. Δηλώσεις που βρίσκονται στις ΔΟΥ:

Για όσες δεν έχει εκδοθεί η πράξη προσδιορισμού του φόρου, διεκπεραιώνονται από τις ΔΟΥ χωρίς να απαιτείται η εκ νέου ηλεκτρονική υποβολή τους. Εφόσον ο υπόχρεος επιθυμεί να τις υποβάλει μέσω της ηλεκτρονικής εφαρμογής, τότε υποχρεούται να ανακαλέσει τις υποβληθείσες δηλώσεις.

5. Δήλωση για κινητά περιουσιακά στοιχεία:

Εφόσον δεν συντάσσεται συμβολαιογραφικό έγγραφο αποδοχής της κληρονομίας, υποβάλλεται από τον υπόχρεο σε δήλωση με τη χρήση των προσωπικών του κωδικών TAXISnet.

6. Δήλωση για κινητά περιουσιακά στοιχεία και ακίνητα εντός αντικειμενικού συστήματος:

Εφόσον συντάσσεται συμβολαιογραφικό έγγραφο αποδοχής συμπληρώνονται από τον συμβολαιογράφο και υποβάλλονται από τον υπόχρεο με τη χρήση των κωδικών TAXISnet.

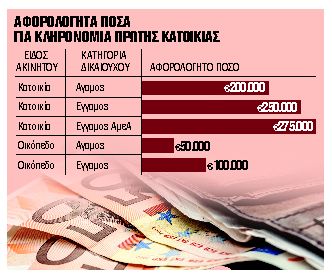

7. Πρώτη κατοικία

Εφόσον ζητείται απαλλαγή, η υποβολή της δήλωσης κληρονομιάς επέχει θέση υπεύθυνης δήλωσης, ως προς τη συνδρομή των προϋποθέσεων της απαλλαγής.

8. Ο φόρος

Με την υποβολή της δήλωσης κληρονομιάς εκδίδεται η πράξη διοικητικού ή διορθωτικού προσδιορισμού του φόρου κατά περίπτωση, η οποία κοινοποιείται στο υπόχρεο σε φόρο φυσικό ή νομικό πρόσωπο, καθώς και η ταυτότητα οφειλής. Εφόσον συντάσσεται πράξη αποδοχής κληρονομιάς ο συμβολαιογράφος υποχρεούται να καταχωρίσει τα στοιχεία αυτής και να την επισυνάψει στην εφαρμογή myPROPERTY εντός 15 εργάσιμων ημερών.

Η αρμόδια ΔΟΥ ενημερώνεται ηλεκτρονικά αμέσως και ελέγχει την ακρίβεια των δηλούμενων και τη συνδρομή των προϋποθέσεων απαλλαγής μέσα σε 60 ημέρες από την υποβολή αυτής.

9. Πρόσθετα δικαιολογητικά

Ο φορολογούμενος καλείται για την υποβολή των επιπλέον ζητούμενων δικαιολογητικών εντός 5 εργάσιμων ημερών και εφόσον αυτά δεν μεταβάλλουν τη φορολογητέα αξία της δήλωσης, αναρτώνται από τον φορολογούμενο στην εφαρμογή myPROPERTY. Εάν η προσκόμισή τους μεταβάλλει τη φορολογητέα αξία, απαιτείται και η υποβολή τροποποιητικής δήλωσης.

Ο άνθρωπος που αφιέρωσε όλη του τη ζωή στον Δαφνοστεφανωμένο Εφηβο, που μόχθησε για να επανιδρύσει από το μηδέν το τμήμα στίβου του Ολυμπιακού και ευτύχησε να το δει κυρίαρχο

Ο εμβληματικός «περιφερειακός» ήταν προορισμένος να τιμήσει τον Ολυμπιακό και να γράψει με χρυσά γράμματα το όνομά του στην ιστορία του συλλόγου. Σαν εκπλήρωση μιας προφητείας

Oi rhythm and blues, garage rock, ακόμα και jazz ήχοι του Nick Waterhouse, επιστρέφουν στην Αθήνα για ένα μοναδικό live στο Gazarte Ground Stage το Σάββατο 12 Απριλίου.

Ο Μπονγκ Τζουν-χο μετά από έξι χρόνια και το οσκαρικό «Παράσιτα», επέστρεψε με το Mickey 17 και τον Ρόμπερτ Πάτινσον, ωστόσο πολλοί θεωρούν ότι ο νοτιοκορεάτης σκηνοθέτης το παράκανε.

![Συνετρίβη λίγο μετά την εκτόξευση ο πρώτος δορυφορικός εμπορικός πύραυλος της Ευρώπης [video]](https://www.in.gr/wp-content/uploads/2025/03/1-43-315x220.jpg)

![Συνετρίβη λίγο μετά την εκτόξευση ο πρώτος δορυφορικός εμπορικός πύραυλος της Ευρώπης [video]](data:image/svg+xml,%3Csvg%20xmlns=%22http://www.w3.org/2000/svg%22%20viewBox=%220%200%20315%20220%22%3E%3C/svg%3E)

![Κοζάνη: Άσπρισαν οι δρόμοι έπειτα από έντονη χαλαζόπτωση το μεσημέρι της Κυριακής [Βίντεο]](https://www.in.gr/wp-content/uploads/2025/03/1-44-315x220.jpg)

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-300x300.png)

![Άκρως Ζωδιακό: Τα Do’s και τα Don’ts της εβδομάδας [30.03 – 05.04.2025]](https://www.in.gr/wp-content/uploads/2025/03/POSTER-copy-2-600x396.jpg)

![Μητσοτάκης – Νετανιάχου: Επαναβεβαίωσαν τη στρατηγική σχέση Ελλάδας – Ισραήλ [video]](https://www.ot.gr/wp-content/uploads/2025/03/mits0_neta-300x300.jpg)

![Ακίνητα: Καλπάζουν οι τιμές – Αυξάνεται το κατασκευαστικό κόστος στην οικοδομή [γραφήματα]](https://www.in.gr/wp-content/uploads/2025/03/11_07_20200401photo_01-04-2020_10_12_16_sooc1585736884-1-315x220.jpg)