Σε όλη σχεδόν τη μεταπολεμική πορεία της ελληνικής οικονομίας, οι μικρομεσαίοι καταθέτες των τραπεζών μας ήταν ο κεντρικός αγωγός του συστήματος, της κατά το πλείστον ευεργετικής για την οικονομία, ρευστότητας του χρήματος.

Σε αντάλλαγμα της προτίμησης από τους καταθέτες της τραπεζικής πίστης, οι τράπεζες χορηγούσαν επιτόκια δελεαστικά προς την πελατεία των καταθετών. Με κορυφαία την περίοδο των αρίστων σχέσεων μεταξύ τράπεζας και καταθετών τη δεκαετία του 1980, όταν τα επιτόκια καταθέσεων έφταναν το 17%-18%, ενώ οι καταθέσεις, υπό μορφήν repos, για μεγαλύτερα ποσά έφταναν το 25%! Και αυτό σημαίνει ότι όταν ένας καταθέτης κατέθετε υπό μορφήν repos κεφάλαιο 10 εκατομμυρίων δραχμών, το κεφάλαιο αυτό με τα repos μέσα σε 4 χρόνια πολλαπλασιαζόταν εντυπωσιακά και μετέτρεπε τον καταθέτη σε πανίσχυρο χρηματιστηριακό παίκτη και μάλιστα χωρίς ρίσκο…

Σήμερα, χωρίς υπερβολές, όλες οι συστημικές τράπεζες απαξιώνουν ν’ απαντήσουν στους υποψήφιους καταθέτες, για τα ανύπαρκτα επιτόκια, αλλά μας παραμυθιάζουν περί ανέμων και υδάτων όπως: για ασφάλειες κατοικιών και αυτοκινήτων και για … ευνοϊκά στεγαστικά ή άλλα επιχειρηματικά δάνεια της τάξεως με επιτόκια μέχρι 17% ή και 20%, χωρίς να παραλείπουν να υπόσχονται εκπτώσεις στις αγορές από τα super market και με τις πιστωτικές τραπεζικές κάρτες. Όπως πάντα άπληστες οι τράπεζες ντρέπονται να ομολογήσουν ότι οι κολοσσιαίες εισπράξεις από τους δανεισμούς προέρχονται από τις καταθέσεις της μεγάλης κοινωνικής τάξης των μικρομεσαίων βιοπαλαιστών, αλλά και των ισχυρότερων εισοδηματικά επιχειρηματιών.

Τα σαθρά τραπεζικά επιχειρήματα και οι απαντήσεις του διοικητή της Τράπεζας της Ελλάδος

Τόσο από πλευράς των διευθυντών, όσο και των περισσότερων υπαλλήλων, σε όλα τα υποκαταστήματα των συστημικών τραπεζών προβάλλεται το … αθωωτικό επιχείρημα για τη σημερινή τραπεζική ασυδοσία, ότι την εποχή του ’80 με τα επιτόκια του 17% έως 25% για τα repos, ο πληθωρισμός ξεπερνούσε το 15% ή και το 20%. Όμως οι τότε υπεύθυνοι επί των οικονομικών του τραπεζικού συστήματος είχαν ως αντίδοτο τον ελεγχόμενο πληθωρισμό. Έτσι επιτυγχανόταν η οικονομική ισορροπία και το κυριότερο, η πολύτιμη για την εθνική οικονομία ρευστότητα.

Ανάλογες προειδοποιήσεις για τον πολλαπλασιασμό των «κόκκινων δανείων» έκανε σε πρόσφατες δηλώσεις του από τον κίνδυνο των υψηλών επιτοκίων και ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας.

Συνεχίζοντας την παρένθεση αυτή, δεν έχω παρά να εξάρω σχετικώς πρόσφατες δηλώσεις του διοικητή της Τράπεζας της Ελλάδος, Γιάννη Στουρνάρα, σύμφωνα με τις οποίες τα υψηλά επιτόκια των συστημικών τραπεζών προς τους δανειολήπτες, έχουν μετατρέψει αυτούς τους δανεισμούς σε ανεξόφλητα «κόκκινα δάνεια». Τους ίδιους κινδύνους για τη χρηματική ισορροπία επισημαίνει για τα «κόκκινα δάνεια» τόσο η Ευρωπαϊκή Κεντρική Τράπεζα, όσο και το Διεθνές Νομισματικό Ταμείο (ΔΝΤ).

Ας βάλουν επομένως, οι ασκόπως ξιφουλκούντες με τα τοκογλυφικά δάνεια τραπεζίτες, τα αιχμηρά ξίφη τους τις θήκες τους, διότι αυτού του είδους οι λεονταρισμοί και ψευτοπαλληκαρισμοί οδηγούν με γεωμετρική ακρίβεια σε ανεξέλεγκτες καταστάσεις που ανατινάσσουν εκ θεμελίων και τα ισχυρότερα τραπεζικά συστήματα.

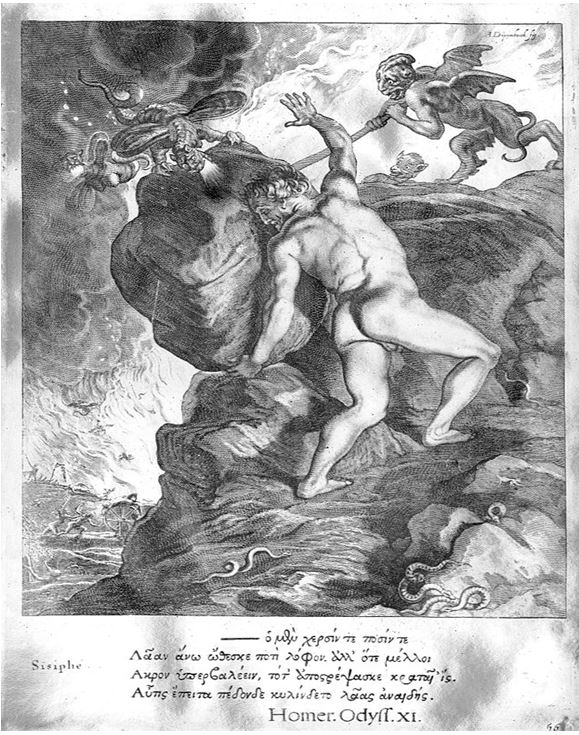

Σύμφωνα με την ελληνική μυθολογία, οι κακοί που επέφεραν βάσανα και δυστυχία στην κοινωνία, τιμωρούνταν στα «τάρταρα» του κάτω κόσμου μετά τον θάνατό τους με βασανιστήρια. Στη χαλκογραφία αυτή η μορφή του Σισύφου που προσπαθεί να σηκώσει τον βράχο στα τάρταρα…

Από τη μακρά θητεία μου στη δημοσιογραφία, διευκρινίζω ότι ανήκω σ’ εκείνους τους ερευνητές που απομυθοποίησαν το απατηλό παραμύθι της «παγκοσμιοποίησης», που το εφηύραν ως το φάρμακο «δια πάσαν νόσον και μαλακίαν» τα υπερατλαντικά τραπεζικά μεγαθήρια. Παγκοσμιοποίηση ναι αλλά όχι με το κάλπικο τραπεζικό αντιαναπτυξιακό και αντικοινωνικό σύστημα της παραχάραξης των αρχών του ουμανιστικού, του ανθρωπιστικού Διεθνισμού, όπως απατηλά το πλασάρισε πρώτο το επιπόλαιο προεδρικό αμερικανικό δίδυμο πατρός και υιού Τζωρτζ Μπους. Αυτή η ύπουλη τραπεζική πλεκτάνη καιρός είναι να πεταχτεί στα τάρταρα της κοινωνικής απαξίας, δηλαδή στον μυθικό τόπο όπου σύμφωνα με τις αρχαίες δοξασίες βασανίζονταν οι κακοί μετά τον θάνατό τους…

Μια βραδιά γεμάτη ρυθμό, ενέργεια και groove, όπου το disco-funk των δεκαετιών αγκαλιάζει το γιουκαλίλι και τα πρωτότυπα κομμάτια του Ζερόμ Καλούτα, σε ένα μοναδικό πάρτι.

Με έντονους διαλόγους, καθηλωτικές ερμηνείες και μια σκηνοθετική προσέγγιση που εντείνει την ατμόσφαιρα, η παράσταση «Ο άνθρωπος του Θεού» καλεί το κοινό να αναμετρηθεί με βαθιά υπαρξιακά ερωτήματα.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Κυριακή 20.04.2025]](https://www.in.gr/wp-content/uploads/2025/04/ai-generated-8982787_1920-1-600x400.jpg)