Φορολογία: Οι προεκλογικές αντεγκλήσεις και τα ανοιχτά μέτωπα της Ελλάδας

Έχει ξεκινήσει μια συζήτηση σχετικά με το τι πρέπει να γίνει με τους φόρους στη χώρα

Σε προγραμματικούς αλλά και…φορολογικούς τόνους διεξήχθη την εβδομάδα που πέρασε η προεκλογική συζήτηση, κάτι το οποίο δεν είχαμε συνηθίσει πριν από την κάλπη της 25ης Μαΐου.

Η έναρξη έγινε με την επίθεση της ΝΔ σε στελέχη του ΠΑΣΟΚ, τα οποία αναφέρθηκαν στη φορολογία, κυρίως σε ό,τι αφορά τα μερίσματα. Σε αυτό το πλαίσιο και ο ΣΥΡΙΖΑ έχει θέσει το ζήτημα για τα μερίσματα, όπως και τη φορολογία των έκτακτων υπερκερδών των πολύ μεγάλων επιχειρήσεων, τα οποία προέκυψαν και εξαιτίας του πολύ υψηλού πληθωρισμού.

Από την πλευρά της, η ΝΔ αναφέρει ότι δεν πρέπει να γίνει αύξηση στα μερίσματα διότι θα δημιουργήσει προβλήματα στην ανταγωνιστικότητα της οικονομίας και θα οδηγήσει σε φυγή των επιχειρήσεων, ενώ προτείνει την αύξηση του αφορολόγητου ορίου κατά 1.000 ευρώ για οικογένειες με παιδιά. Παράλληλα, προτείνει τη μείωση τεκμηρίων διαβίωσης κατά 30% μεσοσταθμικά από 1/1/2025. Επίσης, προβλέπει τη σταδιακή κατάργηση του τέλους επιτηδεύματος έως το 2027.

Την ίδια στιγμή, στον ΣΥΡΙΖΑ προτάσσουν το αφορολόγητο, που θα ανέλθει στις 10.000 ευρώ για όλα τα φυσικά πρόσωπα. Παράλληλα, η κλίμακα φορολόγησης θα είναι ενιαία, κάτι που σημαίνει ότι θα καταργηθεί η αυτοτελής φορολόγηση των εισοδημάτων από ακίνητα, και προτείνεται η κλιμακωτή αύξηση του φόρου στα μερίσματα, αλλά και η κατάργηση του τέλους επιτηδεύματος. Σχετικά με τους έμμεσους φόρους, το πρόγραμμα περιλαμβάνει τη μείωση του ΕΦΚ στην ενέργεια στον χαμηλότερο συντελεστή της Ευρωπαϊκής Ενωσης και τη μείωση του ΦΠΑ σε βασικά τρόφιμα στο 6%.

Επίσης και το ΠΑΣΟΚ κάνει λόγο για κλιμακωτή αύξηση του συντελεστή φορολογίας των διανεμόμενων μερισμάτων, έκτακτη φορολόγηση των υπερκερδών των τραπεζών και των μεγάλων επιχειρήσεων σε μονοπωλιακούς τομείς της οικονομίας. Επίσης, προτείνει τη μείωση κατά 50% του ορίου αφορολόγητων γονικών παροχών. Σήμερα το αφορολόγητο όριο ανέρχεται στις 800.000 ευρώ και στόχος είναι να μειωθεί στις 400.000 ευρώ.

Με αφορμή όλα τα παραπάνω, έχει ξεκινήσει μια συζήτηση σχετικά με το τι πρέπει να γίνει με τους φόρους στην Ελλάδα. Άλλωστε, τα φορολογικά έσοδα βρίσκονται σε ανοδική πορεία, κάτι που αποτυπώνεται και στα στοιχεία του προϋπολογισμού για το πρώτο τετράμηνο του 2023 με την υπέρβαση του στόχου να βρίσκεται λίγο πιο κάτω από το 1,6 δισ. ευρώ, ενώ η υπέρβαση στα φοροέσοδα μέσω ΦΠΑ άγγιξε τα 482 εκατ. ευρώ.

Φορολογία κερδών

Με κριτήριο τη συνολική φορολογία των κερδών, διανεμόμενων και μη, η Ελλάδα είναι 4η από το τέλος στον ΟΟΣΑ –μικρότερη είναι η φορολογία σε Εσθονία, Ουγγαρία και Λετονία μόνο. Σύμφωνα με τον ΟΟΣΑ, ο μεσοσταθμικός συντελεστής της φορολογίας των κερδών είναι 59% στη Νότια Κορέα, 57% στην Ιρλανδία, 55% στον Καναδά και στη Δανία, 51% στη Γαλλία, 50% στην Πορτογαλία, 48% στη Γερμανία και μόνο 25,9% στην Ελλάδα. Συνεπώς, τίθεται ένα θέμα εάν η μείωση του συντελεστή μερισμάτων ενισχύει τις επιχειρήσεις ή τους εισοδηματίες και όσους μοιράζονται κέρδη από τα μερίσματα.

Να σημειωθεί ότι ο ΟΟΣΑ συστήνει στην Ελλάδα να προχωρήσει στην αύξηση του συντελεστή φόρου επί των μερισμάτων, ο οποίος βρίσκεται αυτή τη στιγμή στο χαμηλό 5%, ενώ ο ευρωπαϊκός μέσος όρος των χωρών του ΟΟΣΑ είναι 24%. Τα κέρδη που εγκρίθηκαν και διανεμήθηκαν μετά τον Ιανουάριο του 2020 φορολογούνταν με συντελεστή 5% από 10% που ήταν μέχρι και το 2019 και 15% κατά το 2018.

Μερίσματα

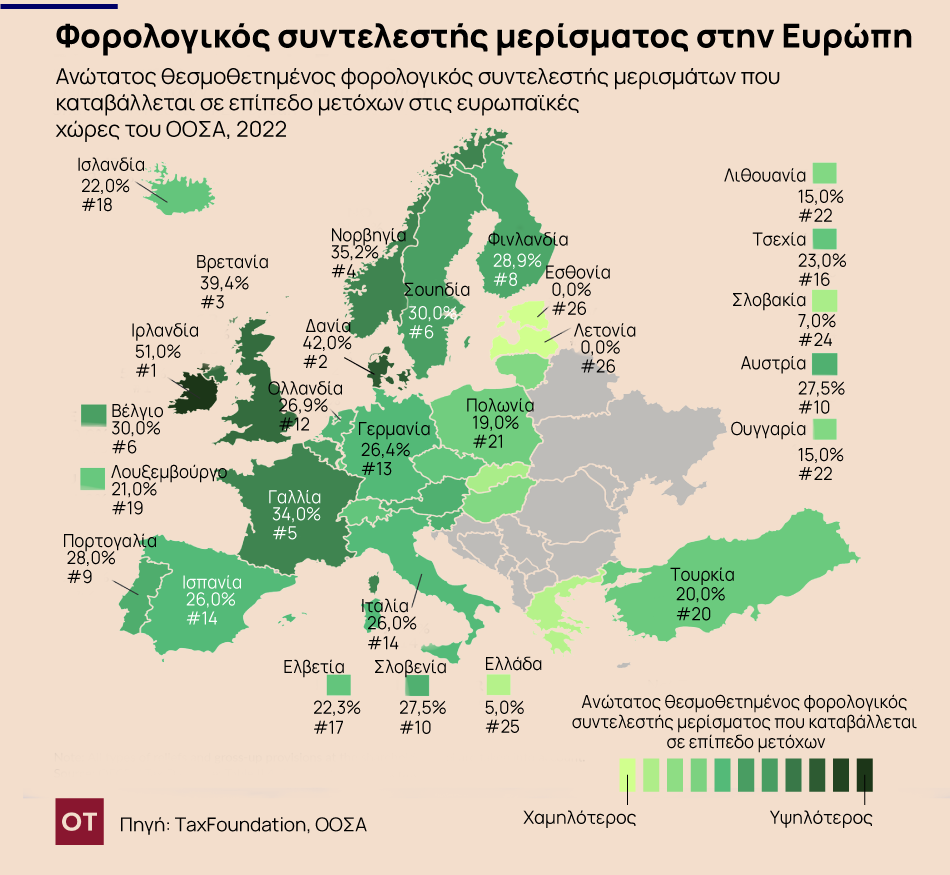

Στα μερίσματα, Βουλγαρία, Ρουμανία, Σλοβενία και Ελλάδα έχουν τον ίδιο συντελεστή (5%), ενώ πολλές ευρωπαϊκές χώρες έχουν πολύ υψηλότερους, όπως προκύπτει από τα πλέον πρόσφατα στοιχεία του ΟΟΣΑ, τα οποία επεξεργάστηκε και το Tax Foundation. Σύμφωνα με αυτά, η Ιρλανδία έχει τον υψηλότερο ανώτατο φορολογικό συντελεστή μερισμάτων μεταξύ των ευρωπαϊκών χωρών του ΟΟΣΑ, 51%. Ακολουθούν η Δανία και το Ηνωμένο Βασίλειο με 42% και 39,4%, αντίστοιχα.

Η Εσθονία και η Λετονία είναι οι μόνες ευρωπαϊκές χώρες που δεν επιβάλλουν φόρο στο εισόδημα στα μερίσματα. Αυτό οφείλεται στο σύστημα φορολογίας εταιρειών που βασίζεται στις ταμειακές ροές. Αντί να επιβάλλουν φόρο στα μερίσματα, η Εσθονία και η Λετονία επιβάλλουν φόρο εταιρικού εισοδήματος 20% όταν μια επιχείρηση διανέμει τα κέρδη της στους μετόχους. Παράλληλα, ο αντίστοιχος συντελεστής στην Ισπανία 26%, στην Πορτογαλία 28%, στη Σουηδία 30%, στη Γερμανία 26,4% και στη Γαλλία 34%, ενώ στη γειτονική Τουρκία στο 20%.

Μισθωτή εργασία

Παράλληλα, τίθεται και ζήτημα και για τη μισθωτή εργασία, η οποία φορολογείται με 28% πάνω από 20.000, με 36% πάνω από 30.000 και με 44% πάνω από 40.000. Μάλιστα, η επιβάρυνση είναι πολύ μεγαλύτερη, γιατί η μισθωτή εργασία επιβαρύνεται επιπλέον με ασφαλιστικές εισφορές.

Σύμφωνα με την έκθεση του ΟΟΣΑ το 2022, ο καθαρός μέσος φορολογικός συντελεστής των εργαζομένων για έναν μέσο έγγαμο εργαζόμενο με δύο παιδιά στην Ελλάδα ήταν 18,1% το 2021, που είναι ο 13ος υψηλότερος στον ΟΟΣΑ, όταν ο μέσος όρος διαμορφώνεται στο 13,1%.

Δηλαδή, ένας μέσος έγγαμος εργαζόμενος με δύο παιδιά στην Ελλάδα είχε μισθό, μετά από φόρους και οικογενειακές παροχές, 81,9% του ακαθάριστου μισθού του, σε σύγκριση με το 86,9% του μέσου όρου του ΟΟΣΑ.

Συνεπώς, τίθενται μια σειρά από ζητήματα για την επόμενη ημέρα, καθότι επανέρχονται και οι δημοσιονομικοί κανόνες, μαζί με το ενδεχόμενο ενός νέου αναθεωρημένου Προγράμματος Σταθερότητας και Ανάπτυξης, το οποίο πιθανότατα θα ισχύσει από το 2024. Κια αυτό διότι θα μπει ένα «φρένο» στις πρωτογενείς δαπάνες της τάξης των 2,6 δισ. ευρώ, κάτι το οποίο συνεπάγεται ότι οι ενδεχόμενες φοροελαφρύνσεις θα πρέπει να γίνονται, λαμβάνοντας υπόψη τις νέες δημοσιονομικές συνθήκες.

![Κλειστά ακίνητα: Τα μισά κίνητρα και η τσουχτερή… ανακαίνιση [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/02/14_02_ot_ΚΕΝΑ_akinht_EXO-300x300.png)

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Κυριακή 16.02.2025]](https://www.in.gr/wp-content/uploads/2025/02/pexels-benjaminfarren-11767312-600x400.jpg)

![Κλειστά ακίνητα: Τα μισά κίνητρα και η τσουχτερή… ανακαίνιση [γραφήματα]](https://www.in.gr/wp-content/uploads/2025/02/evakinita6045-3-315x220.jpg)