Μπορεί η Ελλάδα και η Τουρκία γεωγραφικά να γειτνιάζουν, ωστόσο η εικόνα που παρουσιάζουν οι οικονομίες των δύο χωρών είναι εκ διαμέτρου αντίθετες, όπως αναφέρει με δημοσίευμά της στην ιστοσελίδα της η βρετανική επενδυτική εταιρεία Schroders.

Μικρές αγορές όταν λαμβάνονται υπόψη οι ξένες επενδύσεις στις μετοχές των αναδυόμενων αγορών, όμως την τελευταία δεκαετία τα βάσανα των οικονομιών τους έχουν πρωταγωνιστήσει στα πρωτοσέλιδα.

Η Ελλάδα υπέμεινε τις οδυνηρές συνέπειες της κρίσης του δημόσιου χρέους που την οδήγησε κοντά στην έξοδο από την ευρωζώνη. Στο μεταξύ, η Τουρκία μία από τις «εύθραυστες πέντε», βλέπει την οικονομία της να έχει τροχοδρομήσει σε μια διαρκώς επιδεινούμενη πορεία για περισσότερο από πέντε χρόνια.

Σήμερα, σύμφωνα με τους συντάκτες του άρθρου Άντριου Ράιμερ και Ρόλο Ροσκόφ, η Ελλάδα αποτελεί μια ιστορία οικονομικής ανάκαμψης που στηρίζεται στις μακροπρόθεσμες διαρθρωτικές μεταρρυθμίσεις, ενώ η Τουρκία πρέπει να εφαρμόσει μια κατεπείγουσα οικονομική προσαρμογή για να αποτρέψει τη βαθύτερη κρίση.

Οι μακροπρόθεσμες προοπτικές

Τα προηγούμενα 15 χρόνια ήταν δύσκολα για την ελληνική οικονομία, η οποία δέχθηκε ισχυρότατο πλήγμα από την παγκόσμια χρηματοπιστωτική κρίση, την επακόλουθη κρίση του δημόσιου χρέους και τα μέτρα της δημοσιονομικής λιτότητας. Το ΑΕΠ για μια εξαετία από το 2008 έως το 2013 έβαινε σταθερά μειούμενο, διαγράφοντας περισσότερο από το ένα τρίτο της αξίας του από την κορύφωσή του έως το χαμηλότερο επίπεδο που διολίσθησε, ενώ και ο λόγος χρέους προς το ΑΕΠ εκτινάχθηκε από περίπου 100% σε 180% κατά τη διάρκεια αυτής της περιόδου. Η Ελλάδα έλαβε τρία δανειοδοτικά πακέτα διάσωσης από το 2010 έως το 2015, με στήριξη από το Διεθνές Νομισματικό Ταμείο, το Eurogroup και την Ευρωπαϊκή Κεντρική Τράπεζα. Επίσης υπήρξαν και κάποια μέτρα ελάφρυνση του χρέους.

Σύμφωνα με τους όρους στο πλαίσιο της συμφωνίας διάσωσης, η Ελλάδα έπρεπε να υιοθετήσει ένα πιο σκληρό πρόγραμμα οικονομικής προσαρμογής με αντάλλαγμα την οικονομική βοήθεια. Ο στόχος ήταν η αποκατάσταση της δημοσιονομικής βιωσιμότητας, η διασφάλιση της χρηματοπιστωτικής σταθερότητας, η προώθηση των μεταρρυθμίσεων που ευνοούν την οικονομική ανάπτυξη και την απασχόληση και ο εκσυγχρονισμός του κυβερνητικού τομέα.

Το πρόγραμμα οικονομικής προσαρμογής έληξε το 2018 και η σταδιακή ανάκαμψη βρισκόταν σε εξέλιξη πριν χτυπήσει η πανδημία. Ωστόσο, το μομέντουμ επανήλθε δριμύτερο τα τελευταία δύο χρόνια. Η επανέναρξη της ορθόδοξης χάραξης πολιτικής, μετά την επιστροφή της Νέας Δημοκρατίας στην εξουσία το 2019, υπήρξε σημαντικός πυλώνας στήριξης για τις μακροπρόθεσμες μεταρρυθμίσεις. Η παγκόσμια ανάκαμψη που καθοδηγείται από τις υπηρεσίες, ιδίως τον τουρισμό, ήταν επωφελής.

Στη συνέχεια, οι συντάκτες αντιπαραβάλλουν την πορεία των δύο χωρών, αναφέροντας ότι ενώ η Ελλάδα διέρχεται μια μεγάλη οικονομική κρίση τα τελευταία 15 χρόνια, η εικόνα στην Τουρκία είναι αυτή της σταδιακής επιδείνωσης της μακροοικονομικής πολιτικής και του αυξανόμενου κίνδυνου για να ξεσπάσει μια κρίση στο ισοζύγιο πληρωμών. Η αύξηση του ονομαστικού ΑΕΠ κρύβει τη σημαντική στροφή στη χάραξη πολιτικής, τις αυξανόμενες μακροοικονομικές ανισορροπίες, την αποδυνάμωση των θεσμών και τη συνακόλουθη αποδυνάμωση της τουρκικής λίρας.

Ο πρόεδρος Ρετζέπ Ταγίπ Ερντογάν είναι γνωστός για την αντισυμβατική άποψή του ότι τα υψηλότερα επιτόκια προκαλούν πληθωρισμό. Η κεντρική τράπεζα πιέστηκε να διατηρήσει ένα εξαιρετικά διευκολυντικό επιτόκιο νομισματικής πολιτικής για να στηρίξει την ανάπτυξη. Ο ιπτάμενος πληθωρισμός, απέτρεψε τη μακροπρόθεσμη αποταμίευση σε λίρες, ενίσχυσε την πίεση στο τουρκικό νόμισμα και είχε άλλες ανεπιθύμητες συνέπειες. Για παράδειγμα, ο δείκτης τιμών για τις κατοικίες έχει τετραπλασιαστεί τα τελευταία δύο χρόνια. Αυτό οφείλεται στην απότομη ενίσχυση της ζήτησης για πραγματικά περιουσιακά στοιχεία ενόψει του υψηλού και αυξανόμενου πληθωρισμού. Η εισαγωγή των προστατευόμενων επιτοκίων στις καταθέσεις απλώς περιέπλεξε την κατάσταση. Οι προηγούμενες προσπάθειες εξομάλυνσης της νομισματικής πολιτικής οδήγησαν τελικά σε αλλαγές ηγεσίας στην κεντρική τράπεζα. Σε αυτό το πλαίσιο, ο ετήσιος πληθωρισμός έφτασε στο 80% στα τέλη του περασμένου έτους.

Η Τουρκία ήταν μία από τις αρχικά αναδυόμενες οικονομίες της αγοράς που ονομάστηκαν «εύθραυστες πέντε» (οι άλλες ήταν η Νότια Αφρική, η Βραζιλία, η Ινδονησία και η Ινδία). Ένας όρος που επινοήθηκε το 2013 για να περιγράψει τις αναδυόμενες οικονομίες που εξαρτώνται από τα ξένα κεφάλαια προκειμένου να οδηγήσουν την ανάπτυξη. Αυτή η εξάρτηση την κατέστησε επιρρεπή στις ιδιοτροπίες των ξένων επενδυτών και στις κεφαλαιακές ροές. Με μία μόνο εξαίρεση, η Τουρκία καταγράφει ετήσιο έλλειμμα τρεχουσών συναλλαγών κάθε χρόνο από το 2003. Η χρηματοδότηση του ισοζυγίου τρεχουσών συναλλαγών καθίσταται όλο και πιο δύσκολη και δαπανηρή λόγω των αυξανόμενων επιτοκίων σε όλο τον κόσμο και της απροθυμίας των ξένων επενδυτών για ανάληψη ρίσκου. Πρόσφατα, η χρηματοδότηση έγινε επίσης πιο αδιαφανής, με τα καθαρά σφάλματα και τις παραλείψεις να συνιστούν ένα σημαντικό ποσοστό.

Εκτός από την κεντρική τράπεζα και άλλα ιδρύματα έχουν επίσης αποδυναμωθεί την τελευταία δεκαετία. Ταυτόχρονα όμως, ο πρόεδρος Ερντογάν υιοθέτησε μια επιθετική ρητορική χρησιμοποιώντας τη γεωπολιτική σημασία της Τουρκίας για να αποκομίσει το μέγιστο όφελος. Η Τουρκία δεν έχει εναρμονισθεί με τους συμμάχους της Δύσης επιβάλλοντας κυρώσεις στη Ρωσία. Έχει γίνει βασικός κόμβος μεταφορών για τη Ρωσία, αφού οι δυτικές αεροπορικές εταιρείες περιόρισαν τις δραστηριότητές τους. Εν τω μεταξύ, η ρωσική Rosatom που ελέγχεται από το κράτος έχει χρηματοδοτήσει με 20 δισ. δολάρια την κατασκευή πυρηνικού σταθμού στην Τουρκία. Ταυτόχρονα όμως, τουρκική εταιρεία προσέφερε drones στην Ουκρανία. Μαζί με τα Ηνωμένα Έθνη, η Τουρκία υποστήριξε επίσης τη συμφωνία της Πρωτοβουλίας για τα Σιτηρά της Μαύρης Θάλασσας. Οι καλές σχέσεις με άλλα κράτη της Μέσης Ανατολής βοήθησαν επίσης στην εξασφάλιση έκτακτης οικονομικής στήριξης για τη χρηματοδότηση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών.

Μια ιστορία δύο μακροοικονομικών προοπτικών

Ελλάδα

Οι μακροοικονομικές συνθήκες στην Ελλάδα είναι πλέον πολύ πιο σταθερές, με την πτώση των τιμών της ενέργειας τους τελευταίους εννέα μήνες να παρέχει περισσότερη στήριξη. Εντωμεταξύ, η χρηματοδότηση της Ευρωπαϊκής Ένωσης, στο πλαίσιο του Σχεδίου Ανάκαμψης και Ανθεκτικότητας, θα παρέχει 30,5 δισ. ευρώ το διάστημα 2022-2026, τα οποία κατανέμονται κατά 17,77 δισ. ευρώ σε επιχορηγήσεις και 12,73 δισ. ευρώ σε δάνεια.

Αυτές οι επενδύσεις και οι σχετικές μεταρρυθμίσεις επικεντρώνονται στην επίτευξη μιας πιο βιώσιμης μακροπρόθεσμης ανάπτυξης, με σημαντική έμφαση στην πράσινη και ψηφιακή μετάβαση. Στην πραγματικότητα, το 37,5% του σχεδίου είναι αφιερωμένο στην επίτευξη στόχων για το κλίμα, με ένα επιπλέον 23,3% να επικεντρώνεται στην ψηφιακή μετάβαση. Η Ελλάδα στοχεύει σε καθαρές μηδενικές εκπομπές έως το 2050. Το προσχέδιο του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα, το οποίο δημοσιεύτηκε νωρίτερα αυτό το έτος και βρίσκεται επί του παρόντος προς διαβούλευση, περιλαμβάνει σημαντική αύξηση στην παραγωγή ηλεκτρικής ενέργειας από ανανεώσιμες πηγές.

Ο τουρισμός παραμένει σημαντικός μοχλός της αύξησης του ΑΕΠ και εκτιμάται ότι συμβάλλει άμεσα στο 20% της οικονομικής παραγωγής. Περίπου το 25% του εργατικού δυναμικού απασχολείται στον τουρισμό. Είναι μια κυκλική συνθήκη, όμως οι προοπτικές για φέτος συνεχίζουν να είναι ενθαρρυντικές και η χώρα αποσπά μερίδιο αγοράς από άλλες ευρωπαϊκές χώρες. Για φέτος η ανάπτυξη αναμένεται να φθάσει στο 2,6% εκτιμούν οι αναλυτές.

Η Ελλάδα βγήκε από το καθεστώς αυστηρής εποπτείας της Ε.Ε. πέρυσι, το οποίο διήρκησε 12 χρόνια στο πλαίσιο των μέτρων διάσωσης. Η κίνηση έδωσε στην κυβέρνηση μεγαλύτερη ευελιξία όσον αφορά τις δαπάνες του προϋπολογισμού. Ο στόχος του πρωτογενούς πλεονάσματος έχει χαμηλώσει και η δημοσιονομική πολιτική ενδέχεται να χαλαρώσει.

Ο λόγος χρέους προς το ΑΕΠ παραμένει υψηλός, έχοντας εκτοξευθεί στο 206% του ΑΕΠ κατά τη διάρκεια της πανδημίας, ωστόσο έχει μειωθεί σε περίπου 170%. Το βασικό σημείο όμως για την Ελλάδα είναι ότι η μέση διάρκεια του δημόσιου χρέους είναι τα 17,5 χρόνια, με το μεγαλύτερο χρέος της να μην χρειάζεται να αποπληρωθεί μέχρι το 2070. Στο μεταξύ, το 99% του δημόσιου χρέους είναι σε σταθερό επιτόκιο, με μέσο κόστος 1,5%.

Περνώντας στο πολιτικό κομμάτι, οι συντάκτες του κειμένου θεωρούν πολύ πιθανό η Νέα Δημοκρατία να παραμείνει στην εξουσία στον επερχόμενο δεύτερο γύρο των εκλογών στις 25 Ιουνίου, διασφαλίζοντας έτσι τη συνέχιση της μεταρρυθμιστικής ατζέντας. Μια αβεβαιότητα αναφορικά με το πολιτικό σκηνικό θα δυσκόλευε την Ελλάδα να ανακτήσει την επενδυτική βαθμίδα. Το εκλογικό αποτέλεσμα θα επαναφέρει την Ελλάδα στο ραντάρ των μεγάλων, μακροπρόθεσμων θεσμικών επενδυτών, επιτρέποντας φθηνότερη και πιο σταθερή χρηματοδότηση για μελλοντικές επενδύσεις.

Τουρκία

Στην Τουρκία, οι μακροπρόθεσμες προοπτικές για την οικονομική ανάπτυξη υποστηρίζονται από τον νέο σε ηλικία και αυξανόμενο πληθυσμό. Η γειτνίασή της με τις αγορές της Μέσης Ανατολής και της Βόρειας Αφρικής, οι οποίες προσφέρουν επίσης μια μακροπρόθεσμη ευκαιρία ανάπτυξης, μπορεί επίσης να προσφέρει μια ενδιαφέρουσα ευκαιρία για τις εξαγωγές.

Σε μεσοπρόθεσμη βάση, ωστόσο, η Τουρκία αντιμετωπίζει μεγάλες προκλήσεις και οι συντάκτες αναμένουν ότι η οικονομική ανάπτυξη θα παραμείνει κάτω από την τάση για τα επόμενα δύο περίπου χρόνια. Η ανάπτυξη του ΑΕΠ προβλέπεται στο 1,9% φέτος, εν μέρει με την υποστήριξη της ανοικοδόμησης μετά τον μεγάλο σεισμό στις αρχές του έτους και των προεκλογικών δαπανών. Ωστόσο, το υψηλό επίπεδο χρέους σε ξένο νόμισμα στον τομέα των επιχειρήσεων, ιδιαίτερα των τραπεζών, θα πρέπει να αναδιαρθρωθεί. Και υπάρχει υψηλός κίνδυνος να μετακυλήσει στο εξωτερικό χρέος

Αν και έχει υποχωρήσει τους τελευταίους μήνες, ο πληθωρισμός παραμένει αμετάβλητος, με το ονομαστικό επιτόκιο κοντά στο 40%. Ο επίσημος στόχος για τον πληθωρισμό είναι 5% +/-2%. Το βασικό επιτόκιο της νομισματικής πολιτικής μετά τη σημερινή αύξηση βρίσκεται πλέον στο 15%, από 8,5%. Ωστόσο, η αλλαγή της νομισματικής πολιτικής διέψευσε ακόμη και τις πιο απαισιόδοξες προσδοκίες και πιθανότατα θα χρειαστούν περαιτέρω αυξήσεις για να επιστρέψει ο πληθωρισμός κοντά στον στόχο. Αν και μια επιστροφή σε πιο ορθόδοξη πολιτική θα είναι ευπρόσδεκτη, η ανεξαρτησία της κεντρικής τράπεζας έχει διαβρωθεί τα τελευταία χρόνια και η αξιοπιστία θα χρειαστεί χρόνο για να αποκατασταθεί, με την προϋπόθεση ότι η νομισματική πολιτική παραμένει σε μια συμβατική πορεία στο μεταξύ.

Μετά τις εκλογές, οι αρχές επέτρεψαν την υποτίμηση της τουρκικής λίρας. Κάτι που ήταν σχεδόν αναπόφευκτο καθώς τα αναλώσιμα συναλλαγματικά αποθέματα ανέρχονται σχεδόν στα 7 δισ. δολάρια, επίπεδο που είναι ιστορικά χαμηλό. Το αναμενόμενο ρεκόρ του τουρισμού, με έσοδα έως και 40 δισ. δολάρια θα πρέπει να είναι υποστηρικτικό σε βραχυπρόθεσμη βάση. Μαζί με ορισμένες προσπάθειες βελτίωσης της πολιτικής, θα εξοικονομήσει χρόνο στην οικονομία και θα αποτρέψει την επικείμενη κρίση του ισοζυγίου πληρωμών. Όμως υπάρχει πολύς δρόμος μπροστά.

Οι εκλογές ενισχύουν εκ νέου τις προοπτικές;

Η Ελλάδα και η Τουρκία διεξήγαγαν βουλευτικές εκλογές τον Μάιο, με τα αποτελέσματα ευνοϊκά για τις υπάρχουσες κυβερνήσεις.

Στην Ελλάδα, το κεντροδεξιό κόμμα της Νέας Δημοκρατίας τα πήγε πολύ καλύτερα στον πρώτο γύρο από ό,τι προέβλεπαν οι περισσότερες δημοσκοπήσεις, με διψήφιο προβάδισμα έναντι του κόμματος της αξιωματικής αντιπολίτευσης. Το κόμμα ήταν κοντά στην πλειοψηφία και θα μπορούσε να επιδιώξει τον σχηματισμό κυβέρνησης συνασπισμό. Ωστόσο, μετά το ισχυρό αποτέλεσμα του πρώτου γύρου, η Νέα Δημοκρατία προτίμησε να πάει σε δεύτερο γύρο, όπου το πρώτο κόμμα κερδίζει 50 έδρες μπόνους. Εάν διατηρηθούν τα αποτελέσματα του πρώτου γύρου, έχει εξασφαλίσει την πλειοψηφία. Αποτέλεσμα, η πολιτική στην Ελλάδα θα παραμείνει υποστηρικτική ως προς τη μεταρρυθμιστική ατζέντα για τα επόμενα τουλάχιστον τέσσερα χρόνια. Δεν αποτελεί έκπληξη το γεγονός ότι αυτό το αποτέλεσμα έγινε ευρέως αποδεκτό από τις χρηματοπιστωτικές αγορές.

Η Τουρκία διεξήγαγε τόσο βουλευτικές όσο και προεδρικές εκλογές τον Μάιο. Ο συνασπισμός του κυβερνώντος Κόμματος Δικαιοσύνης και Ανάπτυξης, ή Κόμμα AK, εξασφάλισε την πλειοψηφία στο κοινοβούλιο. Ο πρόεδρος Ερντογάν επανεξελέγη για άλλη μια πενταετή θητεία μετά τον δεύτερο γύρο.

Στα χαρτιά, αυτά τα αποτελέσματα δεν θα συνεπάγονταν καμία αλλαγή στην πολιτική και την οικονομία. Ωστόσο, μετά τις εκλογές, ο πρόεδρος Ερντογάν έσπευσε να διορίσει έναν αξιόπιστο υπουργό Οικονομικών τον Μεχμέτ Σίμσεκ και τοποθέτησε την Χαφιζέ Γκαγιέ Ερκάν ως διοικήτρια της κεντρικής τράπεζας. Όπως επισημαίνουν οι αναλυτές, η επιστροφή στην αξιόπιστη χάραξη πολιτικής στην Τουρκία θα είναι ευπρόσδεκτη, υπάρχει όμως μεγάλος σκεπτικισμός ως προς το πόσο θα διαρκέσει αυτό. Οι προηγούμενες προσπάθειες να ενσταλάξουν πιο παραδοσιακές πολιτικές προσεγγίσεις εγκαταλείφθηκαν μόλις η οικονομική δραστηριότητα άρχισε να επιβραδύνεται. Δεδομένου ότι οι δημοτικές εκλογές αναμένονται το 2024, ενδέχεται να υπάρξει πίεση για αλλαγή πορείας για άλλη μια φορά. Επιπλέον, οι προκλήσεις που αντιμετωπίζει το οικονομικό επιτελείο είναι πιο σημαντικές από ό,τι στο παρελθόν.

Πού βρίσκονται οι αποτιμήσεις;

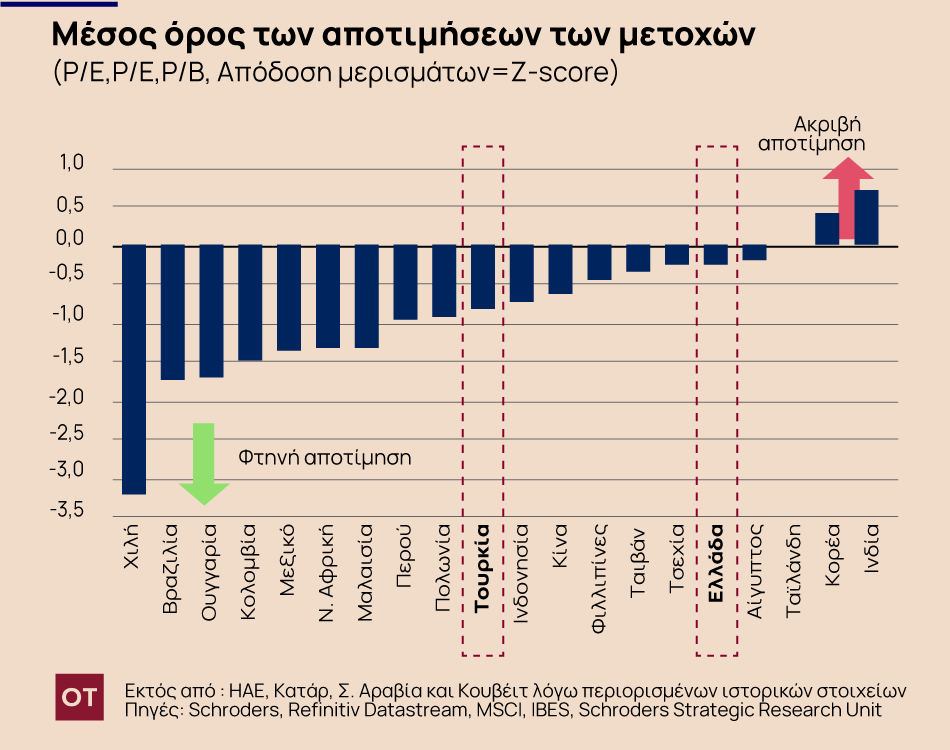

Οι αποτιμήσεις στη συνδυασμένη βάση της βαθμολογίας z και σε σχέση με τον δικό τους ιστορικό μέσο όρο, είναι συνολικά φθηνές και για τις δύο αγορές, σύμφωνα με τους αναλυτές. Αυτό η συνδυασμένη μέτρηση ενσωματώνει τα τελικά κέρδη, τα προθεσμιακά κέρδη των 12 μηνών, το βιβλίο τιμών και την μερισματική απόδοση. Παρόλο που η Ελλάδα μπορεί να μην φαίνεται τόσο ελκυστική σε σχέση με άλλες αναδυόμενες αγορές βάσει του δείκτη z-score, προσφέρει μια πιο σταθερή και βασισμένη στις μεταρρυθμίσεις προοπτικές οικονομικής ανάπτυξης σε σχέση με άλλες αγορές με πολύ χαμηλότερο προφίλ κινδύνου από ό,τι έχει προσφέρει ιστορικά.

Σε σχέση με τις ευρύτερες αναδυόμενες αγορές και οι δύο αγορές βρίσκονται πολύ κάτω από τον μέσο όρο στη μέτρηση των δωδεκάμηνων προθεσμιακών κερδών και τιμών.

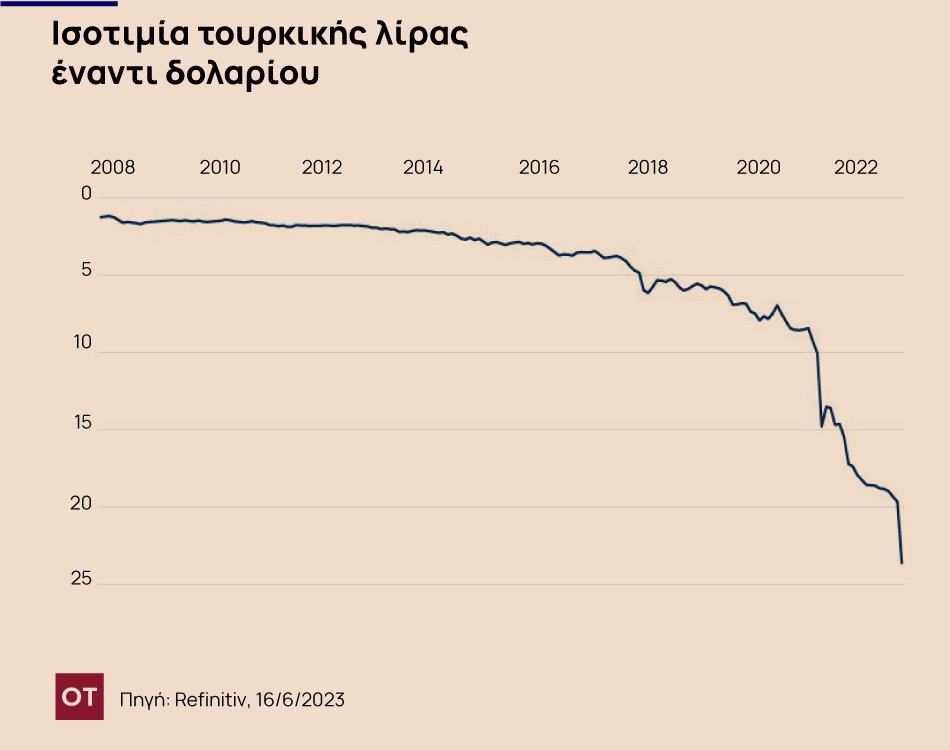

Ενώ οι αποτιμήσεις μπορεί να φαίνονται αρκετά φθηνές και στις δύο αγορές, το νόμισμα αποτελεί βασικό προβληματισμό για τις επενδύσεις στην Τουρκία. Δεδομένων των μακροοικονομικών προκλήσεων που αντιμετωπίζει, η λίρα είναι πιθανό να παραμείνει υπό πίεση σε βραχυπρόθεσμη βάση. Το παρακάτω διάγραμμα δείχνει τη συναλλαγματική ισοτιμία της τουρκικής λίρας ανά δολάριο ΗΠΑ και δείχνει πώς η νομισματική πίεση έχει διαβρώσει τις αποδόσεις με την πάροδο του χρόνου, ειδικά τα τελευταία χρόνια.

Ποιοι είναι οι κίνδυνοι;

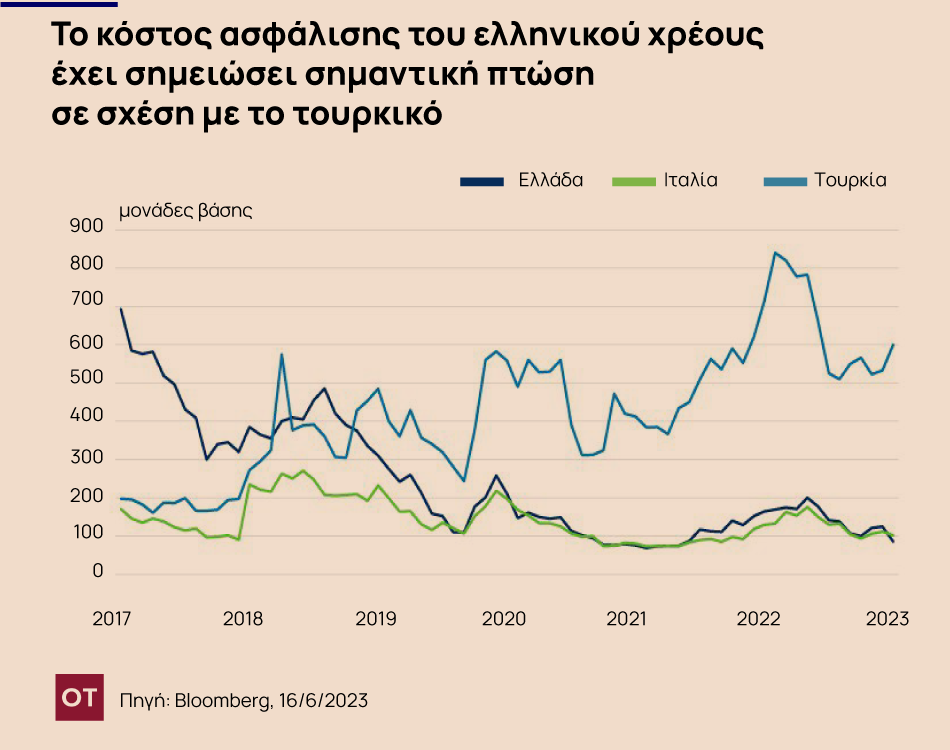

Οι προσδοκίες για τους κινδύνους στην Ελλάδα έχουν υποβαθμισθεί σημαντικά τα τελευταία χρόνια. Η πιο συνετή δημοσιονομική πολιτική, στον απόηχο των μακροπρόθεσμων προγραμμάτων διάσωσης, ήταν θετική. Η επιστροφή της Νέας Δημοκρατίας το 2019 προκάλεσε μεγαλύτερη εμπιστοσύνη για την οικονομική βιωσιμότητα. Ως αποτέλεσμα, το κόστος της ασφάλισης του ελληνικού χρέους έχει μειωθεί και είναι πλέον χαμηλότερο από αυτό της Ιταλίας. Αντίθετα, το κόστος ασφάλισης του τουρκικού χρέους έχει τριπλασιαστεί τα τελευταία πέντε χρόνια.

Ωστόσο όπως επισημαίνουν οι αναλυτές, η Ελλάδα δεν είναι απρόσβλητη στην επιδείνωση των παγκόσμιων μακροοικονομικών προοπτικών, δεδομένου του υψηλού δείκτη χρέους προς το ΑΕΠ. Ως εκ τούτου, μια επιδείνωση των εξωτερικών παραγόντων και μια πιο απότομη άνοδος των επιτοκίων, θα έχουν επιπτώσεις στον τουρισμό και την ανάπτυξη ευρύτερα. Ένα αιφνιδιαστικό εκλογικό αποτέλεσμα στον δεύτερο γύρο -το οποίο δεν περιμένουν οι συντάκτες του άρθρου- θα μπορούσε επίσης να αλλάξει τη δυναμική όσον αφορά τις μεταρρυθμίσεις.

Στην Τουρκία, οι κίνδυνοι παραμένουν σημαντικοί, όπως και ο καθοδικός κίνδυνος για το νόμισμα. Η άνοδος των τιμών της ενέργειας θα μπορούσε να εντείνει την πίεση στο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, ασκώντας συγχρόνως πίεση και στη χρηματοδότηση. Η χρηματοδότηση των τρεχουσών συναλλαγών και η μετατροπή του χρέους βρίσκεται ήδη στο επίκεντρο του διεθνούς επενδυτικού κλίματος, όπως επίσης και η πρόοδος των εγχώριων μεταρρυθμίσεων. Εάν η βελτίωση στη χάραξη πολιτικής απογοητεύσει, κάτι που δεν θα βοηθήσει η σημερινή αύξηση των επιτοκίων, θα επιδεινώσει αυτά τα ζητήματα.

Η τελική «ετυμηγορία»

Καταλήγοντας, οι αναλυτές δηλώνουν τη σαφή τους προτίμηση στην Ελλάδα. Είναι πολύ πιθανό η Νέα Δημοκρατία να διατηρήσει την εξουσία στον επερχόμενο δεύτερο γύρο των εκλογών, διασφαλίζοντας έτσι ότι η ατζέντα των μεταρρυθμίσεων δεν θα αλλάξει. Η Ελλάδα βρίσκεται στα πρώτα στάδια της ανάκαμψης μετά την ύφεση. Οι προοπτικές για την οικονομική ανάπτυξη είναι ισχυρές, με την υποστήριξη από το Ταμείο Ανάκαμψης της Ε.Ε., και τις αποτιμήσεις για την αγορά να παραμένουν συνολικά ελκυστικές.

Αντιθέτως για τις τουρκικές μετοχές οι Ράιμερ και Ροσκόφ είναι αρνητικοί. Οι σοβαρές ανισορροπίες στην οικονομία εξακολουθούν να υφίστανται και ο συναλλαγματικός κίνδυνος είναι διαρκής. Ο διορισμός του νέου υπουργού Οικονομικών και της επικεφαλής της κεντρικής τράπεζας φέρνει εμπειρία και μια αναμενόμενη πιο ορθόδοξη προσέγγιση στη χάραξη της νομισματικής πολιτικής.

«Ωστόσο, η έλλειψη κυβερνητικής αξιοπιστίας, μετά από μια σειρά ανατροπών στην πολιτική τα τελευταία χρόνια, σημαίνει ότι παραμένουμε προσεκτικοί. Εάν μπορέσει να αποκατασταθεί η μακροοικονομική σταθερότητα, η Τουρκία προσφέρει μια σειρά από πιθανές ευκαιρίες για τις μετοχές. Υπάρχει ένας μεγάλος αριθμός από ενδιαφέρουσες εταιρείες με ισχυρές ομάδες διαχείρισης για επενδύσεις.

Ενώ λαμβάνονται αρχικά μέτρα στην Τουρκία για την προσαρμογή της πολιτικής και τη μετακίνηση της οικονομίας σε μια πιο βιώσιμη βάση, εξακολουθούν να υφίστανται σημαντικοί κίνδυνοι. Στο μεταξύ, οι αγορές θα αμφισβητήσουν τη διάρκεια αυτής της δέσμευσης. Σε όλο το Αιγαίο, οι προοπτικές είναι οι καλύτερες των τελευταίων 15 ετών», καταλήγει το άρθρο.

«Θα δείτε τις επόμενες μέρες τις δικές μας πρωτοβουλίες, θα κινηθούμε πάρα πολύ συγκροτημένα», τόνισε ο κοινοβουλευτικός εκπρόσωπος του ΣΥΡΙΖΑ - ΠΣ Νίκος Παππάς

Πάνω από το ένα τρίτο των εργαζομένων αναφέρουν θετικές επιδράσεις από τη χρήση της GenAI, ενώ η υιοθέτησή της συνδέεται με την ανάπτυξη και ενίσχυση των δεξιοτήτων

Στον Ντομινίκ Πελικό επιβλήθηκε κάθειρξη 20 ετών για τους βιασμούς της συζύγου του από τον ίδιο και δεκάδες ακόμα άνδρες, ορισμένοι από τους οποίους θα μείνουν στη φυλακή μόνο έναν χρόνο.

Η ζωή του Στέλιου Καζαντζίδη, μέσα από τα μάτια του Γιώργου Τσεμπερόπουλου και με τον Χρήστο Μάστορα στον πρωταγωνιστικό ρόλο, είναι αυτή που ξεχωρίζει στις νέες ταινίες της εβδομάδας.

«46+Sexy» είναι ο τίτλος της νέας του παράστασης, ένα mix and match μουσικό, σατιρικό θέαμα, που έρχεται να σκανδαλίσει και να ταράξει τις ήσυχες Δευτέρες μας.

![Schroders: Η εκ διαμέτρου αντίθετη εικόνα των οικονομιών Ελλάδας – Τουρκίας [γραφήματα]](https://www.in.gr/wp-content/uploads/2023/06/greece.turkey-768x432-1.jpg)

![S&P: «Αστέρια» της Ευρώπης οι Ελλάδα, Κύπρος, Ιρλανδία και Πορτογαλία [πίνακες]](https://www.ot.gr/wp-content/uploads/2021/06/24889-Standard-Poors1-300x300.jpg)

![Αεροπλάνο πλημμύρισε εν ώρα πτήσης [Βίντεο]](https://www.in.gr/wp-content/uploads/2024/12/FotoJet-6-1-315x220.jpg)

![Αεροπλάνο πλημμύρισε εν ώρα πτήσης [Βίντεο]](data:image/svg+xml,%3Csvg%20xmlns=%22http://www.w3.org/2000/svg%22%20viewBox=%220%200%20315%20220%22%3E%3C/svg%3E)