Κληρονομιά με χρέη: Ο φόρος και οι ευθύνες των κληρονόμων

Πώς επιμερίζονται οι οφειλές στους κληρονόμους - Τι ισχύει όταν η διαθήκη ορίζει τα πρόσωπα που βαρύνονται με τα χρέη - Η ΑΑΔΕ ξεκαθαρίζει το τοπίο με νέα εγκύκλιο

Σε εφιάλτη έχει μετατραπεί η κληρονομιά κινητών και ακίνητων περιουσιακών στοιχείων για χιλιάδες κληρονόμους. Ανυποψίαστοι φορολογούμενοι, ακόμα και ανήλικα παιδιά, γίνονται, από τη μια στιγμή στην άλλη, όμηροι του Δημοσίου καθώς μαζί με τα χρήματα και τα ακίνητα κληρονομούν και τα χρέη του αποβιώσαντος σε Εφορία και δήμους. Οι οφειλές δεν σβήνονται, αλλά κληρονομούνται από τους απογόνους.

Μάλιστα δεν είναι λίγες οι περιπτώσεις που οι κληρονόμοι αγνοούν ότι ο συγγενής τους δεν είχε αφήσει διαθήκη, με αποτέλεσμα να χάνουν την προθεσμία για να αποποιηθούν την κληρονομιά, ή έχουν ανήλικα παιδιά για τα οποία δεν είχαν πληροφορηθεί ότι μέσα στην προβλεπόμενη προθεσμία πρέπει να αποποιηθούν και αυτά την κληρονομιά με άδεια από το δικαστήριο.

Μπέρδεμα αποτελεί και η περίπτωση που υπάρχει διαθήκη με την οποία ορίζεται ότι τα χρέηβαρύνουν μόνο έναν ή ορισμένου εκ των συγκληρονόμων. Μια τέτοια ρύθμιση με τη διαθήκη δεν μπορεί να αντιταχθεί έναντι του δανειστή της κληρονομιάς, δηλαδή του Δημοσίου, σε περίπτωση ύπαρξης οφειλών της κληρονομιάς έναντι του Δημοσίου.

Τι προβλέπεται

Με νέα εγκύκλιό της, η ΑΑΔΕ ξεκαθαρίζει το τοπίο για την αντιμετώπιση χρεών αποβιώσαντος από φόρους, τέλη ή άλλα δικαιώματα προς το Δημόσιο, δήμους και κοινότητες ή νομικά πρόσωπα δημοσίου δικαίου στη φορολογία κληρονομιών.

Όπως ορίζεται στην εγκύκλιο:

1 Με τον θάνατο του προσώπου η περιουσία αυτού, ως σύνολο δικαιωμάτων και υποχρεώσεων (δηλαδή τόσο το ενεργητικό όσο και το παθητικό της κληρονομιαίας περιουσίας), μεταβιβάζεται στους κληρονόμους του είτε εκ του νόμου είτε εκ διαθήκης.

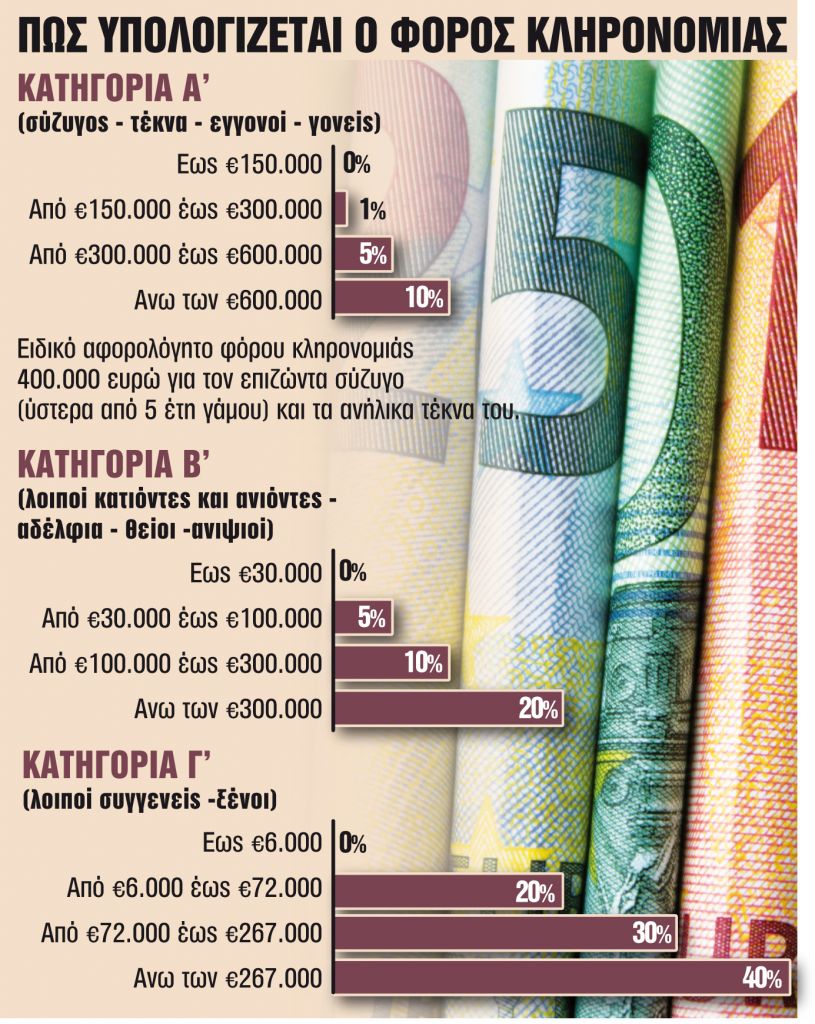

2 Σε φόρο κληρονομιάς υπάγεται η καθαρή ωφέλεια που αποκτά ο κληρονόμος. Δηλαδή ο φόρος επιβάλλεται στην καθαρή θέση της αξίας της κάθε κληρονομικής μερίδας αυτοτελώς.

3 Ρυθμίζονται οι εκπτώσεις χρεών και βαρών που αφορούν τον υπολογισμό του φόρου κληρονομιάς. Για τον υπολογισμό του φόρου κληρονομιάς προβλέπεται ότι από την αξία της κληρονομιαίας περιουσίας και από κάθε μερίδα κατ’ αναλογία, εφόσον δεν ορίζεται διαφορετικά από τον διαθέτη, εκπίπτονται τα χρέη του κληρονομουμένου από φόρους, τέλη ή άλλα δικαιώματα προς το Δημόσιο, δήμους και κοινότητες ή νομικά πρόσωπα δημοσίου δικαίου, έστω και αν ο τίτλος, στον οποίο στηρίζεται η βεβαίωση αυτών, έγινε οριστικός και τελεσίδικος μετά τον θάνατο του κληρονομουμένου. Από την ανωτέρω διάταξη προκύπτει ρητώς ότι, μεταξύ των εκ του νόμου εκπιπτόμενων χρεών, αναγνωρίζονται και τα χρέη από φόρους.

4 Στη δήλωση φόρου κληρονομιάς, μεταξύ άλλων, αναγράφονται λεπτομερώς τα χρέη και βάρη της κληρονομίας. Σε κάθε περίπτωση, η ακρίβεια των υποβαλλόμενων δηλώσεων ελέγχεται στο στάδιο του φορολογικού ελέγχου.

5 Οι απαιτήσεις και τα χρέη της κληρονομίας διαιρούνται αυτοδικαίως μεταξύ των συγκληρονόμων ανάλογα με τη μερίδα του καθενός. Ο μερισμός των απαιτήσεων και των χρεών της κληρονομιάς μεταξύ των συγκληρονόμων γίνεται ανάλογα με τη μερίδα καθενός.

6 Η αυτοδίκαιη διαίρεση των απαιτήσεων και των χρεών της κληρονομίας γίνεται σε κάθε περίπτωση διαδοχής, δηλαδή της διαδοχής εκ διαθήκης, της εξ αδιαθέτου καθώς και της αναγκαστικής διαδοχής.

7 Ως «χρέη» της κληρονομίας νοούνται οπωσδήποτε και οι (ενοχικές) υποχρεώσεις της κληρονομίας, δηλαδή οι υφιστάμενες κατά τον χρόνο του θανάτου του προσώπου υποχρεώσεις του προς τρίτους.

8 Σε περίπτωση που υπάρχει ρήτρα διαθήκης, με την οποία ο διαθέτης επιβάλλει υποχρέωση καταβολής χρέους της κληρονομίας σε έναν ή ορισμένους μόνον κληρονόμους, όπως γίνεται δεκτό από τη θεωρία, ο διαθέτης δεν μπορεί να αποτρέψει τη διαίρεση των χρεών με διάταξη της διαθήκης του και τούτο διότι αφενός η διάταξη αυτή θα περιείχε ανεπίτρεπτη διάθεση ξένων απαιτήσεων (των δανειστών), αφετέρου με τον τρόπο αυτό θα μεταβαλλόταν το πρόσωπο του οφειλέτη των απαιτήσεων, παρά τη ρύθμιση της ΑΚ 1885.

9 Η σχετική ρήτρα της διαθήκης δεν μπορεί να θίγει το δικαίωμα του κληρονομικού δανειστή να ενάγει τον καθένα από τους συγκληρονόμους για την καταβολή του κληρονομικού χρέους, ανάλογα με τη μερίδα τους.

10 Διαφορετικό είναι το ζήτημα ότι η τυχόν διάταξη του κληρονομουμένου, με την οποία ο κληρονομούμενος επιβαρύνει με χρέος μόνο κάποιον ή κάποιους από τους συγκληρονόμους κατά λόγο διάφορο της κληρονομικής τους μερίδας, δύναται να ισχύει ως προς τις εσωτερικές σχέσεις των συγκληρονόμων, χωρίς όμως να θίγονται τα δικαιώματα των δανειστών της κληρονομίας. Επομένως, ο διαθέτης μπορεί να διανείμει τα χρέη διαφορετικά μεταξύ των συγκληρονόμων του, εντούτοις, μια τέτοια ρύθμιση με τη διαθήκη, η οποία είναι επιτρεπτή στο πλαίσιο της ΑΚ 1890, έχει μόνο ενοχική ενέργεια και επομένως δεν μπορεί να αντιταχθεί έναντι του δανειστή της κληρονομίας, δηλαδή του Δημοσίου, σε περίπτωση ύπαρξης οφειλών της κληρονομίας έναντι του Δημοσίου.

- «Θέλει μεγάλη αυτοπεποίθηση να κάνει κάτι τέτοιο» – Ο Ανρί αποθέωσε τον Κωστούλα για το «ψαλιδάκι» (vids)

- Αυξήσεις και φέτος στα ασφάλιστρα υγείας

- Να δώσει συνέχεια στο σερί κόντρα στη Μακάμπι ο Ολυμπιακός – Ψάχνει αντίδραση στο ΟΑΚΑ ο Παναθηναϊκός

- Με… όπλο τον κόσμο του και στόχο μόνο τη νίκη κόντρα στη Λεβερκούζεν ο Ολυμπιακός

- Προβλήματα σε ακτοπλοϊκές συνδέσεις λόγω των ισχυρών ανέμων

- Τίμοθι Μπάσφιλντ: Αφαιρέθηκε από νέα ταινία της Amazon μετά τις κατηγορίες για σεξουαλική κακοποίηση ανηλίκων

- Έριξε… βόμβα ο Αντετοκούνμπο: «Δεν ξέρω αν θα ολοκληρώσω τη σεζόν στους Μπακς»

- Δημοσκόπηση: Η πλειοψηφία των Γάλλων βλέπει τις ΗΠΑ του Τραμπ ως στρατιωτική απειλή για τη χώρα

Masdar: Η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ ανοίγει δρόμους για την επέκταση στη ΝΑ Ευρώπη

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 20.01.2026]](https://www.in.gr/wp-content/uploads/2026/01/danie-franco-wEuWV0Vz9uw-unsplash-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442