Το σχέδιο μείωσης των ασφαλιστικών εισφορών

Επιμερισμός μεταξύ εργοδοτών και εισφορών - Στόχος, η μείωση μη μισθολογικού κόστους και η αύξηση εισοδημάτων - Αμεσα η μείωση κατά 0,6 της μονάδας και συνολικά μία μονάδα μέχρι το 2027

Στην κατά μία μονάδα νέα μείωση των ασφαλιστικών εισφορών προχωρεί η κυβέρνηση, όπως είχε δεσμευθεί προεκλογικά ο πρωθυπουργός Κυριάκος Μητσοτάκης. Το οικονομικό επιτελείο εξετάζει εναλλακτικά σενάρια, όπως η μείωση αυτή να γίνει στις εργοδοτικές εισφορές ή να επιμεριστεί μεταξύ εργοδοτών και μισθωτών. Σχετική εξαγγελία θα γίνει από τον πρωθυπουργό στα επικείμενα εγκαίνια της ΔΕΘ.

Οι ασφαλιστικές εισφορές μειώθηκαν κατά 4,4 μονάδες και εκκρεμεί το υπόλοιπο ποσοστό μείωσης. Ειδικότερα εκκρεμεί η εφαρμογή της επιπλέον μείωσης κατά 0,6 ποσοστιαίες μονάδες, ως υπόλοιπο από την προηγούμενη κυβερνητική δέσμευση για μείωση των εισφορών κατά πέντε μονάδες το διάστημα από 2019 έως 2023.

Πάντως οι εργοδοτικοί φορείς επαναφέρουν το πάγιο αίτημά τους για περαιτέρω μείωση των ασφαλιστικών εισφορών, τονίζοντας ότι παρά τις μειώσεις το κόστος για τις επιχειρήσεις είναι υψηλό.

«Οι ασφαλιστικές εισφορές θα μειωθούν κατά τουλάχιστον μία μονάδα μέσα στην επόμενη τετραετία», προαναγγέλλει ο πρωθυπουργός. Το υπουργείο Εργασίας συνδέει την περαιτέρω μείωση των ασφαλιστικών εισφορών με την πλήρη εφαρμογή της Ψηφιακής Κάρτας Εργασίας, η οποία αναμένεται να βοηθήσει στην πάταξη της εισφοροδιαφυγής και την καταπολέμηση της «μαύρης» εργασίας. Στελέχη του υπουργείου Εργασίας τονίζουν ότι η εφαρμογή της Ψηφιακής Κάρτας Εργασίας θα μας βοηθήσει να μειώσουμε τις ασφαλιστικές εισφορές, γιατί με την αντιμετώπιση της παραβατικότητας θα ενταχθεί στο πεδίο του ΕΦΚΑ περισσότερη ασφαλιστική ύλη.

Ετσι, πέρα από τη μείωση των εισφορών κατά 4,4 ποσοστιαίες μονάδες που έχει ήδη γίνει, τονίζουν οι ίδιοι κύκλοι, θα μπορέσει να προχωρήσει ακόμα μεγαλύτερη μείωση.

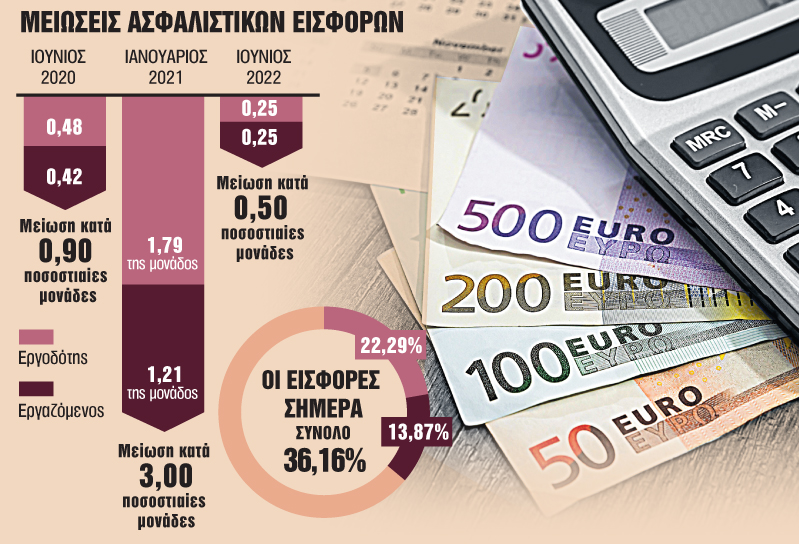

Συγκεκριμένα, οι εισφορές μειώθηκαν κατά 0,9 ποσοστιαίες μονάδες τον Ιούνιο του 2020 (0,42 π.μ. για τον εργαζόμενο και 0,48 π.μ. για τον εργοδότη) και κατά 3 π.μ. τον Ιανουάριο του 2021 (1,21 π.μ. για τον εργαζόμενο και 1,79 π.μ. για τον εργοδότη). Επίσης, από 1/6/2022 μειώθηκε το ύψος των εισφορών επικουρικής ασφάλισης από 6,5% σε 6%, ισόποσα για εργοδότες και μισθωτούς.

Ανταγωνιστικότητα

Σύμφωνα με το υπουργείο Εργασίας, ως αποτέλεσμα αυτών των μειώσεων της λεγόμενης «φορολογικής σφήνας» (tax wedge), αυξάνεται το διαθέσιμο εισόδημα των εργαζομένων και, ταυτόχρονα, επέρχεται ελάφρυνση στο μη μισθολογικό κόστος των επιχειρήσεων. Ολα αυτά με τη σειρά τους οδηγούν σε αύξηση της ανταγωνιστικότητας των επιχειρήσεων και ενίσχυση της απασχόλησης.

Οπως αναφέρουν τα στοιχεία της Eurostat, ειδικά για τους χαμηλόμισθους εργαζομένους, ενώ το 2019, με βάση το μέγεθος της «φορολογικής σφήνας», η Ελλάδα βρισκόταν στη 14η θέση μεταξύ των κρατών – μελών της ΕΕ, το 2021 ανέβηκε στην 5η καλύτερη θέση και με τη σημερινή μείωση αναμένεται περαιτέρω βελτίωση της κατάταξής της. Δηλαδή, το ποσοστό των ασφαλιστικών εισφορών, που ήταν 40,56% τον Ιούλιο του 2019, μειώθηκε αρχικά στο 39,66% και με τη νέα μείωση των ασφαλιστικών εισφορών από 1/1/2021 κατέβηκε στο 36,66%.

Ωστόσο αυτή η βελτίωση αφορά μόνο τους αμειβόμενους με τον κατώτατο μισθό, καθώς στους μέσους και υψηλούς μισθούς το μη μισθολογικό κόστος εξακολουθεί να επιβαρύνει τις επιχειρήσεις και να στερεί διαθέσιμο εισόδημα από τους μισθωτούς.

Επισημαίνεται ότι την ανάγκη ελάφρυνσης του φορολογικού και ασφαλιστικού βάρους της μισθωτής εργασίας έχει υπογραμμίσει και η Επιτροπή Πισσαρίδη, η οποία καλεί την κυβέρνηση να αναλάβει δράση για τη μείωση του μη μισθολογικού κόστους στην Ελλάδα.

Ενδεικτικά, όπως αναφέρεται στην έκθεση, μισθωτός που λαμβάνει καθαρό μισθό ύψους 1.000 ευρώ μηνιαίως (δηλαδή 14.000 ευρώ ετησίως) κοστίζει περίπου 23.000 ευρώ ετησίως στον εργοδότη. Σε περίπτωση μάλιστα που ο τελευταίος θελήσει να δώσει καθαρή αύξηση στον εργαζόμενο, ύψους 1.000 ευρώ ετησίως, τότε αυτό θα κοστίσει περίπου 2.000 ευρώ.

Την ίδια ώρα, μισθωτός που λαμβάνει καθαρό μισθό 2.500 ευρώ μηνιαίως (35.000 ευρώ ετησίως) κοστίζει 76.000 ευρώ ετησίως στον εργοδότη, ενώ το κόστος του εργοδότη για καθαρή αύξηση 1.000 ευρώ ανέρχεται σε 3.000 ευρώ.

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 01.04.2025]](https://www.in.gr/wp-content/uploads/2025/03/pexels-kathrinepnw-12506594-1-1-600x375.jpg)

![Κατώτατος μισθός: Πρεμιέρα με 880 ευρώ – Ποια επιδόματα αυξάνονται [γράφημα]](https://www.in.gr/wp-content/uploads/2025/04/shutterstock_2530339755-315x220.jpg)

![Γραφεία: Σημαντική αύξηση των ενοικίων στην Αθήνα – Οι τιμές ανά περιοχή [γραφήματα]](https://www.in.gr/wp-content/uploads/2025/03/31_03_ot_GRafeia1_EXO-315x220.png)

![Ευρώπη: Στις 760.000 θα ανέλθουν οι νέες θέσεις εργασίας με την αύξηση των δαπανών για την άμυνα [γράφημα]](https://www.in.gr/wp-content/uploads/2025/03/photo_2025-03-05_13-28-51-1-1024x600-1-315x220.jpg)

![Οι ειδήσεις που πρέπει να ξέρεις από το in [Βίντεο]](https://www.in.gr/wp-content/uploads/2025/04/Back_bulletin-cover_new-21-315x220.jpg)