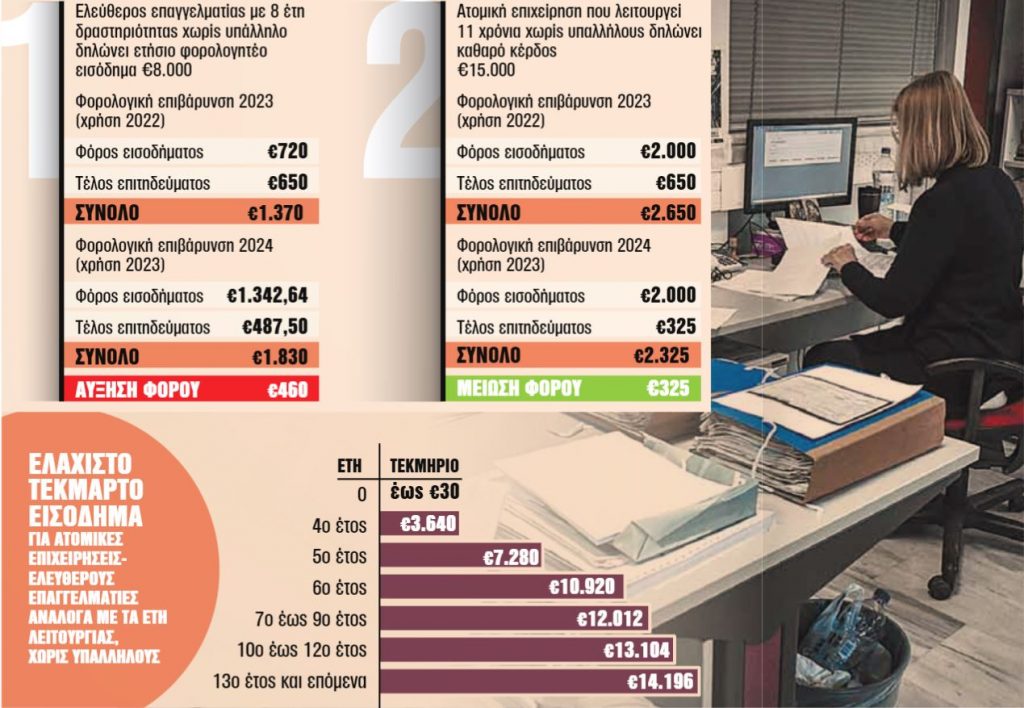

Ελάχιστο τεκμαρτό κέρδος έως 50.000 ευρώ θα μπορεί να επιβάλλει η Εφορία σε 735.000 ελεύθερους επαγγελματίες, αυτοαπασχολούμενους και ατομικές επιχειρήσεις με το νέο σύστημα φορολόγησης που εφαρμόζεται από τα φετινά εισοδήματα τα οποία θα φορολογηθούν το 2024.

Το νέο πλαίσιο φορολόγησης των επαγγελματιών με τις προσαυξήσεις, τις εκπτώσεις και τις εξαιρέσεις αποκαλύπτεται στο νέο φορολογικό νομοσχέδιο το οποίο τέθηκε χθες σε δημόσια διαβούλευση (θα διαρκέσει έως τις 27 Νοεμβρίου) και μέσα σε λίγες ώρες συγκέντρωσε πάνω από 200 σχόλια με αντιδράσεις, παρατηρήσεις και προτάσεις, με τον υπουργό Εθνικής Οικονομίας και Οικονομικών Κωστή Χατζηδάκη να δεσμεύεται ότι όλα τα σχόλια θα εξεταστούν «ειλικρινά και απροκατάληπτα» γιατί «αυτή είναι η προστιθέμενη αξία της διαβούλευσης».

Το ελάχιστο τεκμαρτό κέρδος μπορεί να φθάσει έως 50.000 ευρώ ανάλογα με τα χρόνια της επαγγελματικής δραστηριότητας, το σύνολο της μισθοδοσίας και το ύψος του τζίρου της επιχείρησης

Με τις διατάξεις του νομοσχεδίου μπαίνει παγίδα φορολόγησης με το τεκμαρτό εισόδημα στους φορολογούμενους που διακόπτουν το ελεύθερο επάγγελμα και ιδρύουν μονοπρόσωπη εταιρεία με την ίδια δραστηριότητα, ενώ το νέο καθεστώς προβλέπει:

μείωση κατά 50% της προκαταβολής φόρου για τα εισοδήματα του 2023 που θα δηλωθούν το 2024 για τους επαγγελματίες που θα φορολογηθούν με το τεκμαρτό εισόδημα,

διεύρυνση των περιπτώσεων που οι φορολογούμενοι μπορούν να αμφισβητήσουν το ελάχιστο τεκμαρτό εισόδημα,

κάλυψη του τεκμηρίου με εισοδήματα από μισθούς, συντάξεις ή από αγροτική επιχειρηματική δραστηριότητα,

μείωση έως 50% του τέλους επιτηδεύματος (325 ευρώ για όσους εμφανίζουν εισόδημα πάνω από το τεκμαρτό και 487,50 ευρώ για όσους δηλώνουν φορολογητέο εισόδημα μικρότερο του τεκμαρτού),

πλήρη απαλλαγή από το τεκμαρτό εισόδημα των επαγγελματιών με αναπηρία ίση ή μεγαλύτερη του 80% αλλά και

εκπτώσεις έως 100% για τους νέους επαγγελματίες και όσους δραστηριοποιούνται σε οικισμούς έως 500 κατοίκων και σε νησιά έως 3.100 κατοίκων.

Ειδικότερα με το φορολογικό νομοσχέδιο:

Τεκμαρτό φορολογητέο εισόδημα

Το ελάχιστο τεκμαρτό κέρδος μπορεί να φθάσει έως 50.000 ευρώ ανάλογα με τα χρόνια της επαγγελματικής δραστηριότητας, το σύνολο της μισθοδοσίας και το ύψος του τζίρου της επιχείρησης.

Συγκεκριμένα, για τον υπολογισμό της φορολογίας λαμβάνονται υπ’ όψιν:

Ο εκάστοτε ισχύων κατώτατος μισθός προσαυξημένος κατά 10% για κάθε τρία χρόνια επαγγελματικής δραστηριότητας μετά την πρώτη εξαετία ή ο ανώτερος ετήσιος μισθός που ο ελεύθερος επαγγελματίας καταβάλλει σε υπάλληλό του. Λαμβάνεται υπόψη το μεγαλύτερο από τα δύο ποσά με ανώτατο όριο σε κάθε περίπτωση τα 30.000 ευρώ.

Συντελεστής προσαύξησης της ελάχιστης αμοιβής, στις περιπτώσεις που ο ετήσιος τζίρος είναι υψηλότερος από τον μέσο όρο του εκάστοτε κλάδου. Η προσαύξηση είναι 35% για όσους πραγματοποιούν τζίρο μεγαλύτερο του μέσου όρου, 70% για τζίρο μεγαλύτερο του 150% του μέσου όρου και 100% για τζίρο που υπερβαίνει το διπλάσιο του μέσου όρου. Η προσαύξηση δεν εφαρμόζεται όταν ο μέσος όρος του ετήσιου κύκλου εργασιών του αντίστοιχου ΚΑΔ δεν υπερβαίνει τα 10.000 ευρώ ή όταν το πλήθος των επιτηδευματιών που υπάγονται στον συγκεκριμένο ΚΑΔ δεν υπερβαίνει τους τριάντα.

Το 10% του κόστους μισθοδοσίας του προσωπικού με όριο τα 15.000 ευρώ.

Μαχητό τεκμήριο

Το ελάχιστο ετήσιο κέρδος μπορεί να αμφισβητηθεί από τον φορολογούμενο όταν αυτό είναι μεγαλύτερο από τα πραγματικά δηλωθέντα κέρδη αυτού, εφόσον αποδεικνύεται με βάση πραγματικά περιστατικά ή στοιχεία.

Τέτοια περιστατικά συντρέχουν ιδίως στο πρόσωπο των υπόχρεων οι οποίοι:

υπηρετούν τη στρατιωτική θητεία τους στις Ενοπλες Δυνάμεις

είναι φυλακισμένοι

νοσηλεύονται σε νοσοκομείο ή κλινική

βρίσκονται σε αδυναμία άσκησης δραστηριότητας λόγω εγκυμοσύνης ή λοχείας με βάση την εργατική νομοθεσία

έχουν αποδεδειγμένα πληγεί από εκτεταμένες φυσικές καταστροφές που κατέστησαν αδύνατη, συνολικά ή μερικά, την άσκηση της επαγγελματικής ή επιχειρηματικής τους δραστηριότητας

τελούν υπό ανάκληση της άδειας λειτουργίας της ατομικής τους επιχείρησης ή της άδειας άσκησης επαγγέλματός τους

τελούν υπό απαγόρευση λειτουργίας του καταστήματος ή άλλου χώρου άσκησης της επαγγελματικής ή επιχειρηματικής τους δραστηριότητας σε εφαρμογή απόφασης δημόσιας Αρχής για λόγους προστασίας της δημόσιας υγείας ή άλλου λόγου που υπαγορεύει το δημόσιο συμφέρον

προσκομίζουν στοιχεία από τα οποία αποδεικνύεται ότι για λόγους ανωτέρας βίας δεν ασκούσαν επιχειρηματική δραστηριότητα για συγκεκριμένο χρονικό διάστημα.

Δεν συνιστούν και δεν αποδεικνύουν τέτοιους λόγους μόνες οι εγγραφές στα τηρούμενα βιβλία, αρχεία και στοιχεία του φορολογουμένου.

Εκπτώσεις – απαλλαγές

Απαλλάσσονται οι επαγγελματίες που παρουσιάζουν αναπηρία ίση ή μεγαλύτερη του 80%.

Το τεκμήριο μειώνεται κατά 50% για τους επαγγελματίες που ασκούν δραστηριότητα και έχουν την κύρια κατοικία σε οικισμούς με πληθυσμό έως 500 κατοίκων και σε νησιά με πληθυσμό κάτω από 3.100.

Επίσης το τεκμήριο δεν εφαρμόζεται για όσους αμείβονται με «μπλοκάκι» και τους αγρότες.

Κάλυψη τεκμηρίου

Τυχόν εισοδήματα από μισθούς, συντάξεις ή από αγροτική επιχειρηματική δραστηριότητα συνυπολογίζονται για την κάλυψη του τεκμηρίου.

Για παράδειγμα, αν το τεκμήριο για έναν επαγγελματία προσδιορίζεται στα 12.000 ευρώ και ο ίδιος έχει εισόδημα από μισθούς ύψους 7.000 ευρώ, το τεκμήριο μειώνεται στα 5.000 ευρώ (12.000-5.000).

Προκαταβολή φόρου

Οι επαγγελματίες που θα φορολογηθούν για τα φετινά (2023) εισοδήματα με το τεκμήριο, θα πληρώσουν το 2024 μειωμένη κατά 50% προκαταβολή φόρου στη διαφορά που προκύπτει μεταξύ του τεκμαρτού κέρδους και του κέρδους που έχει δηλωθεί.

Μονοπρόσωπες εταιρείες

Ο φορολογούμενος που διακόπτει το ελεύθερο επάγγελμα και συμμετέχει ως μοναδικός μέτοχος ή εταίρος σε μονοπρόσωπη εταιρεία που ασκεί την ίδια επιχειρηματική δραστηριότητα, έπειτα από έλεγχο μπορεί να φορολογείται με το τεκμήριο αν από τη σύγκριση των φόρων στις δύο περιπτώσεις προκύπτει μικρότερη φορολογική επιβάρυνση.

Ζημιές

Για τους επαγγελματίες που δηλώνουν ζημιές και φορολογούνται με το τεκμήριο, οι ζημιές δεν μεταφέρονται για να συμψηφιστούν με τα κέρδη επόμενων ετών.

Ένα «rock party» γεμάτο ήχους, μνήμες και ενέργεια από τις δεκαετίες που όρισαν μια ολόκληρη γενιά -την δική του- αλλά και τους νεότερους, υπόσχεται ο Δημήτρης Σταρόβας.

Ο τρομπετίστας και συνθέτης Στέλιος Χατζηκαλέας, λίγο προτού ανέβει στη σκηνή του Half Note Jazz Club για να παρουσιάσει τη νέα του δουλειά The Sea Inside, μας μιλάει για τη τζαζ.

Φροίξος Φυντανίδης

WIDGET ΡΟΗΣ ΕΙΔΗΣΕΩΝΗ ροή ειδήσεων του in.gr στο site σας

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

{kind=link}