Ένα σημαντικό μέτρο για την ενίσχυση των μικρών συστημάτων αυτοκατανάλωσης – με ή χωρίς μπαταρία για αποθήκευση ενέργειας – κατατέθηκε προς ψήφιση στη Βουλή. Παρόλο που η τελική πρόταση υπολείπεται της αρχικής, προβλέπει εν τούτοις σημαντική έκπτωση δαπανών για εγκατάσταση φωτοβολταϊκών από φυσικά πρόσωπα.

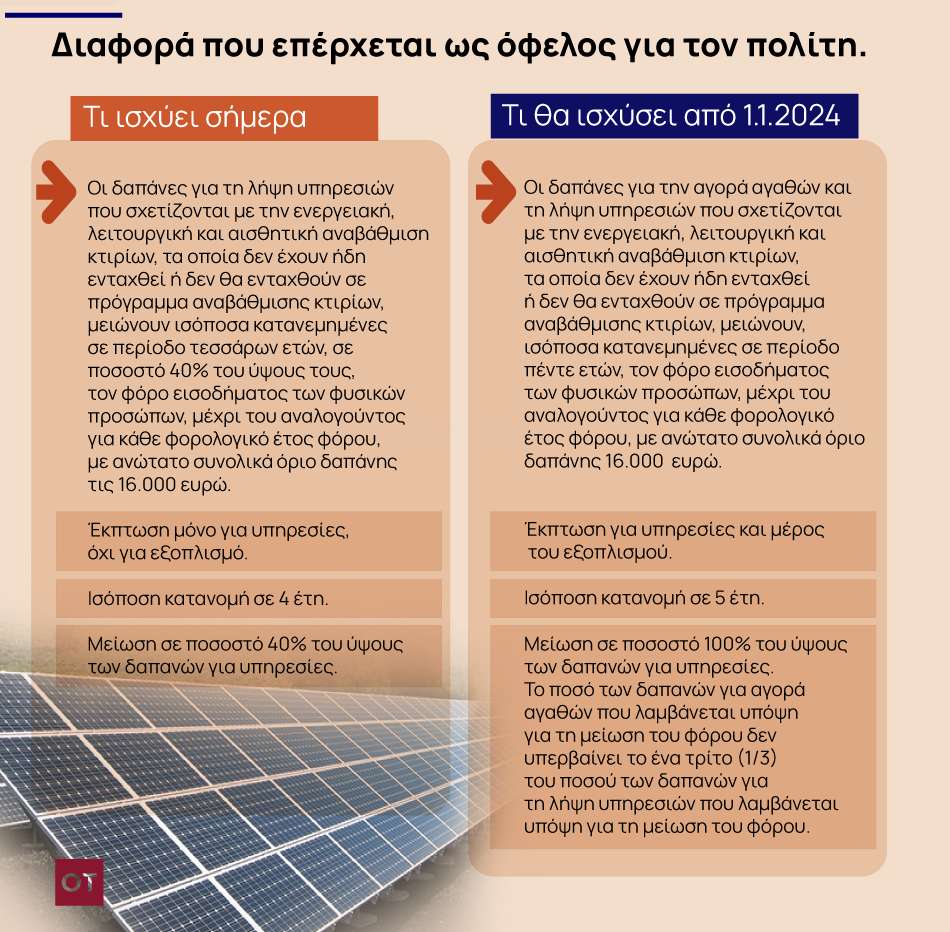

Ειδικότερα, προτείνεται οι δαπάνες που πραγματοποιούνται για την αγορά αγαθών και τη λήψη υπηρεσιών που σχετίζονται με την ενεργειακή, όπως επίσης και για τη λειτουργική και αισθητική αναβάθμιση κτιρίων, να μειώνουν ισόποσα κατανεμημένες, σε περίοδο πέντε ετών, τον φόρο εισοδήματος φυσικών προσώπων έως του αναλογούντος για κάθε φορολογικό έτος φόρου, με ανώτατο συνολικά όριο δαπάνης τις 16.000 ευρώ.

Τι ισχύει και τι αλλάζει

Το ποσό των δαπανών για την αγορά αγαθών που θα λαμβάνεται υπόψη για τη μείωση του φόρου δεν θα μπορεί να υπερβαίνει το ένα τρίτο των δαπανών για υπηρεσίες που θα λαμβάνεται υπόψη για τη μείωση του φόρου.

Ο «Οικονομικός Ταχυδρόμος», με τη βοήθεια του συμβούλου του Συνδέσμου Εταιρειών Φωτοβολταϊκών κ. Στέλιου Ψωμά, κάνει τη σύγκριση με το σήμερα και παραθέτει παραδείγματα με τη διαφορά που επέρχεται ως όφελος για τον πολίτη.

Διαφορά που επέρχεται ως όφελος για τον πολίτη

Το κίνητρο αφορά όλα τα κτίρια ανεξάρτητα από τη χρήση τους αρκεί να βρίσκονται στην Ελλάδα και οι υπηρεσίες να παρέχονται από επιχειρήσεις εγκατεστημένες στην Ελλάδα ή που διατηρούν μόνιμη εγκατάσταση σε αυτήν.

Το φυσικό πρόσωπο πρέπει να κατέχει την πλήρη κυριότητα ή την επικαρπία του κτιρίου. Το κίνητρο παρέχεται και για τα φυσικά πρόσωπα που έχουν την ψιλή κυριότητα, αλλά στην περίπτωση αυτή θα πρέπει να χρησιμοποιούν το κτίριο ως κύρια ή δευτερεύουσα κατοικία ή ως έδρα ή υποκατάστημα της τυχόν επιχειρηματικής τους δραστηριότητας.

Ωστόσο στην περίπτωση αυτή οι δαπάνες δεν θα πρέπει να έχουν εκπέσει από την επιχειρηματική δραστηριότητα του φυσικού προσώπου. Το κίνητρο παρέχεται και για δαπάνες κοινόχρηστων χώρων πολυκατοικιών, οι οποίες θα επιμερίζονται στους δικαιούχους ανάλογα με τα χιλιοστά συνιδιοκτησίας τους.

Παραστατικά

Απαραίτητη προϋπόθεση για τη μείωση του φόρου αποτελεί η απόδειξη της δαπάνης να γίνεται με νόμιμα παραστατικά (απόδειξη λιανικής ή τιμολόγιο) που εκδίδονται στο ονοματεπώνυμο και τον ΑΦΜ του φυσικού προσώπου που θα αφορά η δαπάνη και στα οποία θα πρέπει να αναφέρεται διακριτά το ποσό που αφορά στα υλικά και διακριτά στο είδος και στην αξία της παρεχόμενης υπηρεσίας δεδομένου ότι επί αυτής υπολογίζεται η μείωση του φόρου, αλλά και τα στοιχεία του ακινήτου (ΑΤΑΚ), εκτός αν πρόκειται για κοινόχρηστα, για τα οποία αρκεί μόνο η διεύθυνση του ακινήτου.

Η εξόφληση των δαπανών, ανεξαρτήτως του ύψους τους, θα πρέπει να έχει πραγματοποιηθεί με ηλεκτρονικά μέσα πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών από όλους τους δικαιούχους χωρίς καμία εξαίρεση. Το μέτρο καλύπτει φωτοβολταϊκά συστήματα αυτοκατανάλωσης, με ή χωρίς αποθήκευση.

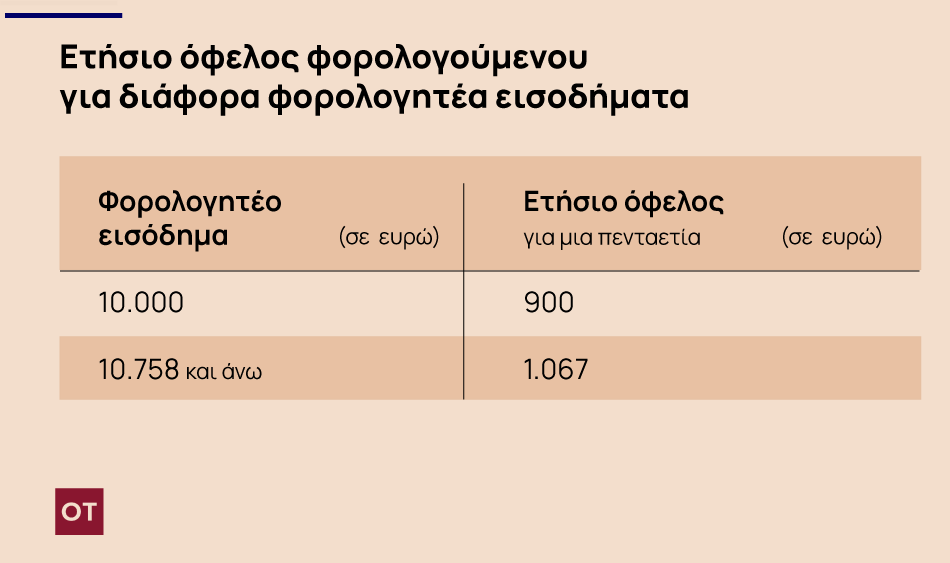

Ετήσιο όφελος φορολογουμένου

Δύο παραδείγματα

Ας υποθέσουμε ότι κάποιος εγκαθιστά οικιακό φωτοβολταϊκό με συνολική δαπάνη 8.500 ευρώ, εκ των οποίων οι 3.000 ευρώ αφορούν σε υπηρεσίες.

Το όφελος σήμερα είναι:

3.000 Χ 40% = 1.200 ευρώ κατανεμημένα σε 4 έτη, δηλαδή 300 ευρώ ανά έτος.

Το όφελος από το 2024 είναι:

4.000 ευρώ κατανεμημένα σε 5 έτη, δηλαδή 800 ευρώ ανά έτος.

Ας υποθέσουμε τώρα ότι κάποιος εγκαθιστά οικιακό φωτοβολταϊκό με μπαταρία με συνολική δαπάνη 16.000 ευρώ (τη μέγιστη που δικαιούται), εκ των οποίων οι 4.000 ευρώ αφορούν σε υπηρεσίες.

Ο παρακάτω πίνακας δείχνει το ετήσιο όφελος του φορολογούμενου για διάφορα φορολογητέα εισοδήματα.

Ο Κυριάκος Μητσοτάκης εξέφρασε την άνευ όρων υποστήριξη στην Ουκρανία, τονίζοντας πως πρέπει να διασφαλιστεί ότι θα είναι σε θέση ισχύος όταν αποφασίσει να εισέλθει σε διαπραγμάτευση με τη Ρωσία.

Οι νέες δηλώσεις Βερολίνου και Ουάσινγκτον φέρνουν σίγουρα χαμόγελα στην Άγκυρα και μια αίσθηση επανάληψης του πικρού έργου της προδοσίας στους Κούρδους.

Την ώρα που η έρευνα των Αρχών για τους θανάτους των πέντε παιδιών στην Αμαλιάδα συνεχίζεται, Ειρήνη και Πόπη κοντράρονται για τις τελευταίες στιγμές του μικρού Παναγιωτάκη.

Ενα αινιγματικό χαρακτηριστικό της επίθεσης ήταν ότι δεν παρατηρήθηκαν ή ακούστηκαν εκρήξεις σε κανένα από τα έξι σημεία πρόσκρουσης των τμημάτων του πυραύλου Ορέσνικ στο Ντνίπρο της Ουκρανίας.

«Το να τιμώμαι με αυτόν τον τρόπο από το συγκεκριμένο φεστιβάλ είναι για μένα βαθιά συγκινητικό», δήλωσε η Τίλντα Σουίντον για το Φεστιβάλ Κινηματογράφου του Βερολίνου.

Η παράσταση «Στο Τσακ» θα παρουσιαστεί στις και 25 και 26 Δεκεμβρίου στο Radio City της Θεσσαλονίκης, ενώ από τις 16 Ιανουαρίου θα μεταφερθεί στο Θέατρο Αλέκος Αλεξανδράκης στην Αθήνα.