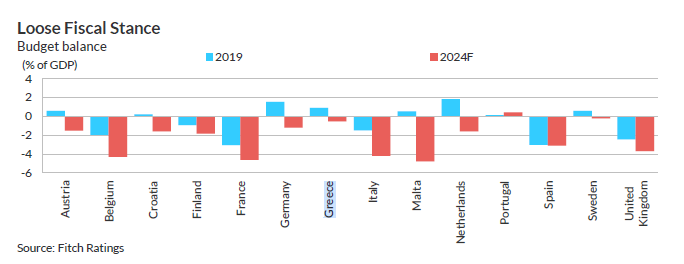

Ανάμεσα στις τέσσερις χώρες που θα δουν μείωση του χρέους τους το 2024 στην Ευρωζώνη κατατάσσει την Ελλάδα ο οίκος αξιολόγησης Fitch, καθώς θα είναι από τις λίγες ευρωπαϊκές χώρες που δημοσιονομικά θα έχει καλές επιδόσεις, αφού έχει εδραιώσει με επιτυχία πρωτογενή πλεονάσματα.

Έτσι, η Ελλάδα, μαζί με την Κύπρο, την Ιρλανδία και την Πορτογαλία θα δουν να μειώνεται το χρέους τους γοργούς ρυθμούς τη νέα χρονιά, σε αντίθεση με τις περισσότερες που θα δουν είτε στάσιμα είτε αυξανόμενα επίπεδα χρέους, συμπεριλαμβανομένων ορισμένων με τα υψηλότερα χρέη, όπως το Βέλγιο, η Γαλλία, η Ιταλία και το Ηνωμένο Βασίλειο. Αυτές οι χώρες θα έχουν πολύ περιορισμένο δημοσιονομικό χώρο για να απορροφήσουν τους κραδασμούς.

Η Fitch προβλέπει μείωση του χρέους για την Ελλάδα

Από τον Ιούνιο του 2024 η ανακούφιση για τους δανειολήπτες – Θα μειώσει η ΕΚΤ τα επιτόκια

Η σύσφιξη της νομισματικής πολιτικής φαίνεται να έχει φτάσει στο αποκορύφωμά της, με τα υψηλότερα επιτόκια να αμβλύνουν τη ζήτηση για πίστωση νοικοκυριών και επιχειρήσεων σε πολλές χώρες της Ευρώπης. Αυτό εκτιμά επίσης η Fitch Ratings, η οποία αναμένει ότι η ΕΚΤ θα μειώσει τα επιτόκια πολιτικής της κατά 75 μονάδες βάσης από τον Ιούνιο του 2024 και στο 3,75% έως το τέλος του 2024.

Όπως επισημαίνει ο οίκος αξιολόγησης, η Δυτική Ευρώπη θα δει την ανάπτυξη να επιταχύνεται μέτρια το 2024, δεδομένης της ανάκαμψης της κατανάλωσης καθώς μετριάζεται ο πληθωρισμός, της συνεχιζόμενης αύξησης των επενδύσεων και της μέτριας ανάκαμψης της εξωτερικής ζήτησης.

Επίσης, η ομαλοποίηση των τιμών ενέργειας έχει μειώσει τους κινδύνους περιορισμών της προσφοράς, αλλά οι υψηλότερες τιμές φυσικού αερίου από τα επίπεδα πριν από το 2022 θα μπορούσαν να έχουν αρνητικό αντίκτυπο σε ορισμένους μεταποιητικούς τομείς. Μετά από μια απότομη πτώση του πληθωρισμού το 2023, υποβοηθούμενη από τις χαμηλότερες τιμές της ενέργειας, θα υπάρξει πιο σταδιακή αποκλιμάκωση το 2024. Ο βασικός πληθωρισμός θα μετριαστεί αλλά θα παραμείνει πιο επίμονος, εν μέρει λόγω των πιέσεων στους μισθούς, εκτιμά η Fitch Ratings.

Σταδιακή η αποκλιμάκωση το 2024

Προοπτικές… ουδέτερες

Οι δημοσιονομικές εξελίξεις θα βρεθούν στο επίκεντρο της πολιτικής στην Ευρώπη, καθώς τα κράτη στην περιοχή στοχεύουν στη μείωση των δημοσιονομικών ελλειμμάτων που εξακολουθούν να είναι πολύ πάνω από τα επίπεδα πριν από το 2020. Η λήξη των προσωρινών μέτρων στήριξης, καθώς και η ισχυρότερη ανάπτυξη, θα δώσουν κάποια ώθηση, αλλά οι πιέσεις δαπανών θα συνεχιστούν, απαιτώντας δύσκολες αποφάσεις πολιτικής.

Το κόστος δανεισμού θα παραμείνει υψηλό σε σύγκριση με τα πρόσφατα επίπεδα, θέτοντας ορισμένες χώρες –ιδιαίτερα τις υπερχρεωμένες– υπό πρόσθετη δημοσιονομική πίεση, εκτιμά η Fitch. Οι δημοσιονομικοί κανόνες της ΕΕ θα αποκατασταθούν το 2024, αλλά οι επερχόμενες αλλαγές στο πλαίσιο της ΕΕ περιπλέκουν την αξιολόγηση των δημοσιονομικών επιδόσεων μεσοπρόθεσμα.

Οι αρνητικές προοπτικές (outlook) εξακολουθούν να υπερτερούν αριθμητικά εκείνων που είναι θετικές. Ο οίκος διατηρεί αρνητικές προοπτικές για το Ηνωμένο Βασίλειο και το Βέλγιο (και τα δύο “AA-“), δεδομένων των κινδύνων που σχετίζονται με το δημόσιο χρέος και των προκλήσεων που αφορούν τη δημοσιονομική εξυγίανση. Η Ιρλανδία («AA-») είναι η μόνη χώρα με Positive Outlook, αντικατοπτρίζοντας την ταχεία πτώση του δημόσιου χρέους σε συνδυασμό με τη συνετή δημοσιονομική διαχείριση.

Βελτίωση της κατανάλωσης

Η προβλεπόμενη βελτίωση της ανάπτυξης το 2024 εξαρτάται από την ανάκαμψη της κατανάλωσης των νοικοκυριών καθώς βελτιώνονται τα πραγματικά εισοδήματα. Τόσο η ευρωζώνη όσο και άλλες δυτικοευρωπαϊκές οικονομίες έχουν βιώσει οικονομική στασιμότητα τα τελευταία τρίμηνα, δεδομένου του ενεργειακού σοκ του περασμένου έτους, του υψηλότερου πληθωρισμού και της επιβράδυνσης της Κίνας και του παγκόσμιου εμπορίου.

Οι προβλέψεις της Fitch υποδεικνύουν μια πιο ευνοϊκή προοπτική για τον πληθωρισμό το επόμενο έτος, η οποία σε συνδυασμό με τις σταθερές αγορές εργασίας στις περισσότερες χώρες, θα συμβάλει στην ενίσχυση των πραγματικών μισθών και της ιδιωτικής κατανάλωσης. Αναμένει επίσης μια μέτρια ανάκαμψη της εξωτερικής ζήτησης, αν και αυτό υπόκειται σε καθοδικούς κινδύνους λόγω του παγκόσμιου κατακερματισμού και της αδυναμίας της κινεζικής ζήτησης.

Οι επενδυτικές τάσεις έχουν επηρεαστεί εν μέρει από την ταχεία νομισματική σύσφιξη, με την επιβράδυνση της πιστωτικής επέκτασης σε ολόκληρη την περιοχή. Αυτό είχε ιδιαίτερη επίδραση στις κατασκευές και τα ακίνητα. Η Fitch αναμένει μια σταδιακή εξομάλυνση των πιστωτικών τάσεων καθώς οι παράγοντες προσαρμόζονται σε αυτό το νέο περιβάλλον επιτοκίων, το οποίο σε συνδυασμό με τη σταδιακή απορρόφηση των κεφαλαίων της ΕΕ θα διατηρήσει κάποια επενδυτική δυναμική.

Οι ενεργειακοί κίνδυνοι έχουν εκτονωθεί σε μεγάλο βαθμό, με τα επίπεδα αποθήκευσης φυσικού αερίου σε πολυετή υψηλά (κοντά στο 100% στην αρχή του χειμώνα), χαμηλότερη ζήτηση (ιδίως σε ολόκληρη τη βιομηχανία) και επιτυχή διαφοροποίηση από τη ρωσική ενέργεια, αν και αυτό έχει οδηγήσει σε υψηλότερο κόστος. Οι περισσότερες χώρες έχουν αποφύγει το μόνιμο αντίκτυπο στο δυνητικό προϊόν τους, κυρίως χάρη στην ενεργό/αντικυκλική δημοσιονομική πολιτική. Το επίπεδο του ΑΕΠ έχει ξεπεράσει το προ-πανδημικό υψηλό του το 2023 σε όλες τις χώρες της δυτικής Ευρώπης, με χαμηλά ποσοστά ανεργίας.

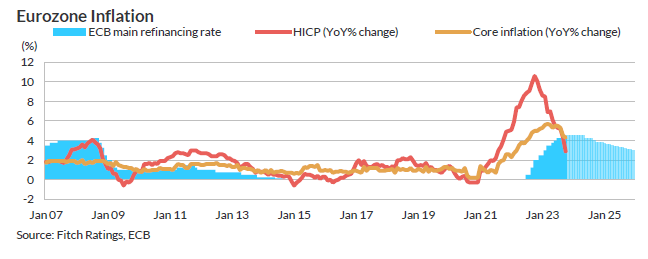

Ο πληθωρισμός μειώνεται αλλά οι κίνδυνοι επιμένουν

Ο βασικός πληθωρισμός στη Δυτική Ευρώπη μειώθηκε ραγδαία από τη στιγμή που έφτασε σε υψηλά δεκαετίας στα τέλη του 2022. Στην ευρωζώνη ο πληθωρισμός έφτασε σε χαμηλό δύο ετών 2,9% τον Οκτώβριο. Παρόμοιες τάσεις σημειώθηκαν στο Ηνωμένο Βασίλειο και σε άλλες οικονομίες εκτός ευρωζώνης.

Αν και ο δομικός πληθωρισμός μειώνεται σταδιακά, παραμένει πολύ πάνω από τους στόχους της κεντρικής τράπεζας με τον πληθωρισμό των υπηρεσιών και των μισθών να παρουσιάζουν επίμονη ισχύ. Οι ασταθείς τιμές της ενέργειας (που επιδεινώνονται από τις αυξανόμενες γεωπολιτικές εντάσεις) και οι προοπτικές για ακόμη χαλαρές δημοσιονομικές πολιτικές θα διατηρήσουν ορισμένους κινδύνους για τον πληθωρισμό.

Ο πίνακας δείχνει τον πληθωρισμό της Ευρωζώνης

Σταδιακή ενοποίηση

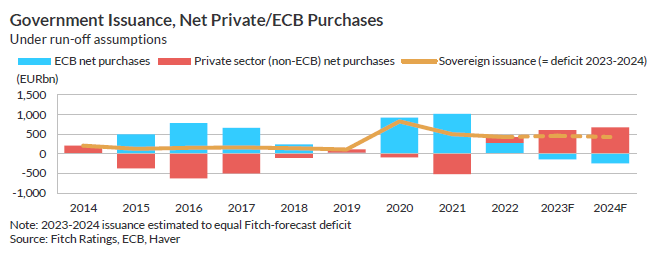

Οι υποκείμενες δημοσιονομικές τάσεις έγιναν πιο δύσκολες το 2023, καθώς η πολύ ισχυρή αύξηση των εσόδων που παρατηρήθηκε το 2022 (χάρη σε μεγάλο βαθμό στον υψηλό πληθωρισμό) άρχισε να εκτονώνεται και οι πιέσεις δαπανών να αυξάνονται – συμπεριλαμβανομένων των μόνιμων δαπανών όπως οι μισθοί και οι πληρωμές τόκων. Ως αποτέλεσμα, η δημοσιονομική θέση σε ολόκληρη την περιοχή παρέμεινε αρκετά χαμηλά.

Οι προϋπολογισμοί του 2024 στη συντριπτική πλειοψηφία των χωρών της Δυτικής Ευρώπης προβλέπουν μείωση των δημοσιονομικών ελλειμμάτων, υποστηριζόμενη από την άρση των προσωρινών μέτρων και τις καλύτερες προοπτικές ανάπτυξης. Αν και η Fitch πιστεύει ότι μπορεί να επιτευχθεί μέτρια πρόοδος χάρη σε ένα ευνοϊκότερο μακροοικονομικό πλαίσιο, πιστεύει ότι πολλά από τα σχέδια προϋπολογισμού δεν έχουν φιλόδοξους στόχους.

Οι κυβερνήσεις θα συνεχίσουν να αντιμετωπίζουν αυξανόμενες απαιτήσεις για υψηλότερες μόνιμες δαπάνες σε τομείς όπως η άμυνα, οι κοινωνικές μεταβιβάσεις, η γήρανση και η κλιματική αλλαγή. Επιπλέον, στις περισσότερες χώρες οι πληρωμές τόκων θα αυξηθούν περαιτέρω (καθώς η ενσωμάτωση των υψηλότερων αποδόσεων γίνεται σταδιακά), μειώνοντας ακόμη περισσότερο το δημοσιονομικό περιθώριο. Αυτό θα φέρει δύσκολες πολιτικές αποφάσεις για την αποφυγή εκ νέου δημοσιονομικής επιδείνωσης

Αποκλίνουσες τάσεις χρέους

Η δυναμική του χρέους στην περιοχή έχει αποκλίνουσες τάσεις τα τελευταία χρόνια και ο οίκος αναμένει ότι αυτό θα συνεχιστεί βραχυπρόθεσμα έως μεσοπρόθεσμα. Επτά από τα 22 συνολικά κρατικά κράτη στην περιοχή έχουν χρέος άνω του 100% το 2023, ενώ μόνο πέντε από το σύνολο θα δουν το χρέος τους να αυξάνεται το 2024. Χώρες που έχουν εδραιώσει με επιτυχία πρωτογενή πλεονάσματα (Κύπρος, Ελλάδα, Ιρλανδία και Πορτογαλία) θα συνεχίσουν να μειώνει τα επίπεδα του δημόσιου χρέους με γοργούς ρυθμούς, με πολλούς άλλους να βλέπουν πιο μέτρια πρόοδο.

Λίγες χώρες θα δουν είτε στάσιμα είτε αυξανόμενα επίπεδα χρέους, συμπεριλαμβανομένων ορισμένων με τα υψηλότερα χρέη, όπως το Βέλγιο, η Γαλλία, η Ιταλία και το Ηνωμένο Βασίλειο. Αυτές οι χώρες θα έχουν πολύ περιορισμένο δημοσιονομικό χώρο για να απορροφήσουν τους κραδασμούς.

Ασαφείς Δημοσιονομικοί Κανόνες

Οι δημοσιονομικές προοπτικές, ιδιαίτερα στην ευρωζώνη, περιπλέκονται περαιτέρω από την έλλειψη σαφούς πλαισίου πολιτικής, καθώς υπάρχει μεγάλη αβεβαιότητα σχετικά με το χρονοδιάγραμμα, τη δυνατότητα εφαρμογής και την επιβολή νέων δημοσιονομικών κανόνων.

Οι παλιοί κανόνες, οι οποίοι έχουν ανασταλεί από το 2020 αρχικά λόγω της πανδημίας και στη συνέχεια λόγω της ρωσικής εισβολής στην Ουκρανία, θα ισχύσουν για το 2024, με αρκετές χώρες της ΕΕ πιθανότατα να τεθούν σε διαδικασία υπερβολικού ελλείμματος. Επί του παρόντος, είναι πολύ αβέβαιο πώς θα αξιολογηθούν οι δημοσιονομικές επιδόσεις μετά το 2024, καθώς νέοι κανόνες πρόκειται να τεθούν σε ισχύ έως το 2025, καταλήγει ο οίκος.

Η ελευθερία (αίσθημα αυτονομίας) ενισχύει την ευτυχία σε όλο τον κόσμο, αλλά μια εκτεταμένη διεθνής μελέτη δείχνει ότι προσφέρει ακόμη μεγαλύτερη χαρά σε πλουσιότερες χώρες,

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Σάββατο 31.01.2026]](https://www.in.gr/wp-content/uploads/2026/01/harrison-steen-j8XE1K9KbKg-unsplash-315x220.jpg)

![Σπίτι μου 2: Στο 72% η απορρόφηση – Στα 119.000 το μέσο δάνειο [πίνακες]](https://www.in.gr/wp-content/uploads/2026/01/athens-1024x576-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442