![Πώς η Ευρώπη μπορεί να «εκμεταλλευτεί» την ένταση στη Μέση Ανατολή – Ανάλυση της Commerzbank [Διαγράμματα]](https://www.in.gr/wp-content/uploads/2024/01/2024-01-11T204212Z_1361704830_RC2VF5A1TATR_RTRMADP_5_ISRAEL-PALESTINIANS-GERMANY-TESLA-1024x683.jpg)

Πώς η Ευρώπη μπορεί να «εκμεταλλευτεί» την ένταση στη Μέση Ανατολή – Ανάλυση της Commerzbank [Διαγράμματα]

Τα τρέχοντα προβλήματα είναι πιθανό να χρησιμεύσουν ως επιχείρημα

Καθησυχαστική για την επίδραση των εντάσεων της Μέσης Ανατολής στον πληθωρισμό εμφανίζεται η Commerzbank, σε νέα ανάλυσή της για το κόστος μεταφοράς και τη συνέχεια των αλυσίδων εφοδιασμού.

Όπως εξηγεί η γερμανική τράπεζα, οι επιθέσεις των ανταρτών Χούτι σε πλοία στην Ερυθρά Θάλασσα προκαλούν αύξηση του κόστους μεταφοράς και επηρεάζουν τις αλυσίδες εφοδιασμού ορισμένων εταιρειών. Ωστόσο, η απειλή ακόμη είναι μικρή για μια νέα άνοδο του πληθωρισμού, καθώς το κόστος μεταφοράς αποτελεί μόνο ένα πολύ μικρό ποσοστό του κόστους του προϊόντος. Σε αντίθεση με πριν από τρία χρόνια, δεν υπάρχει συνδυασμός αύξησης της ζήτησης που τροφοδοτείται από κυβερνητικά μέτρα και την ανεπαρκή παραγωγική ικανότητα.

Ωστόσο, τα τρέχοντα προβλήματα είναι πιθανό να χρησιμεύσουν ως επιχείρημα για να καταστήσει την Ευρώπη λιγότερο εξαρτημένη από τις προμήθειες από την Ασία, γεγονός που θα προκαλούσε αύξηση των τιμών μακροπρόθεσμα, εκτιμά η Commerzbank.

Οι Χούτι επιτίθενται σε πλοία…

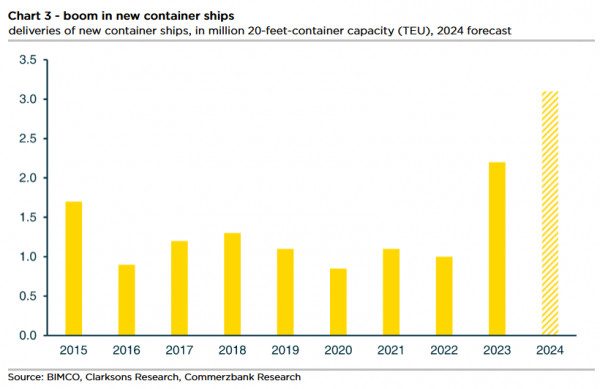

Οι επιθέσεις των Χούτι σε φορτηγά πλοία στην Ερυθρά Θάλασσα προκαλούν κάποιους φόβους για νέα προβλήματα στις αλυσίδες εφοδιασμού και μια νέα έκρηξη του πληθωρισμού. Αυτό συμβαίνει γιατί ο βομβαρδισμός πλοίων από τους αντάρτες της Υεμένης έχει ήδη προκαλέσει σημαντική αύξηση του κόστους μεταφοράς.

Άλλωστε, η Ερυθρά Θάλασσα, η οποία παρέχει πρόσβαση στη Διώρυγα του Σουέζ από την Ασία, είναι ένας από τους σημαντικότερους ναυτιλιακούς δρόμους του κόσμου και επηρεάζεται από αυτές τις επιθέσεις. Σύμφωνα με το IMF Port Watch, περίπου το 11% του παγκόσμιου θαλάσσιου εμπορίου ρέει μέσω της Διώρυγας του Σουέζ και το ποσοστό είναι ακόμη υψηλότερο για το εμπόριο Ευρώπης-Ασίας.

Αύξηση του κόστους μεταφοράς

Λόγω της απειλής για τα πλοία τους, οι ναυτιλιακές εταιρείες αποφεύγουν πλέον τη διαδρομή μέσω της Ερυθράς Θάλασσας. Σύμφωνα με το IMF Port Watch, στις αρχές του 2024, ο όγκος των μεταφορών κατά τη διαμετακόμιση στην είσοδο της Ερυθράς Θάλασσας (το στενό Bab el-Mandeb) – και επομένως στην περιοχή των επιθέσεων των Χούτι – είχε μειωθεί περίπου στο μισό σε σύγκριση με για το προηγούμενο έτος.

Αντίθετα, πολλά πλοία στο δρόμο τους προς την Ευρώπη κάνουν τώρα την παράκαμψη γύρω από το Ακρωτήριο της Καλής Ελπίδας. Αυτό επεκτείνει τη θαλάσσια διαδρομή από την Ασία προς την Ευρώπη κατά περίπου 10 ημέρες, ενώ την ίδια ώρα, το κόστος μεταφοράς και οι ναύλοι για αυτή τη διαδρομή έχουν ήδη τετραπλασιαστεί.

Σύμφωνα με δημοσιεύματα των ΜΜΕ, τα ασφάλιστρα για τα πλοία που διέρχονται από την Ερυθρά Θάλασσα έχουν δεκαπλασιαστεί. Επειδή τελικά χρειάζονται περισσότερα πλοία για το ίδιο φορτίο λόγω των μεγαλύτερων δρομολογίων, οι ναύλοι για άλλες διαδρομές που δεν αγγίζουν καν την Ερυθρά Θάλασσα έχουν επίσης αυξηθεί. Για παράδειγμα, έχουν αυξηθεί κατά 50% για αποστολές από την Κίνα στη δυτική ακτή των ΗΠΑ.

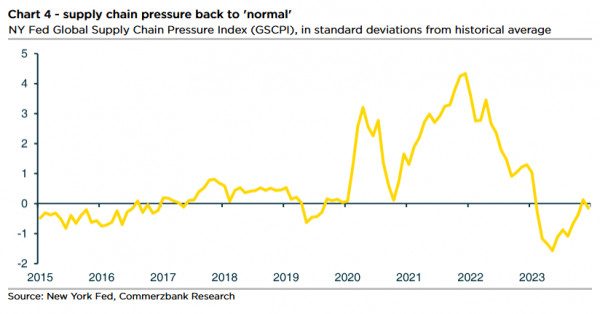

Ωστόσο, το κόστος μεταφοράς είναι απίθανο να αυξηθεί τόσο πολύ όσο πριν από τρία χρόνια, σύμφωνα με την Commerzbank. Αν και η παράκαμψη μέσω του Ακρωτηρίου της Καλής Ελπίδας απαιτεί περισσότερα πλοία για τον ίδιο όγκο μεταφοράς (το ταξίδι στη διαδρομή Ασίας-Ευρώπης διαρκεί τελικά περίπου τρεις εβδομάδες περισσότερο), αυτό είναι απίθανο να οδηγήσει σε διαρκή προβλήματα χωρητικότητας. Σε αντίθεση με την κρίση του κορωνοϊού, αυτή τη στιγμή δεν υπάρχει μεγάλη συμφόρηση στα λιμάνια, όμως, σύμφωνα με τον Εμπορικό Δείκτη του Κιέλου.

Επιπλέον, οι ναυτιλιακές εταιρείες παρήγγειλαν πολλά νέα πλοία ως απάντηση στα σημεία συμφόρησης εκείνη την εποχή, τα οποία τώρα παραδίδονται σταδιακά. Το 2023, παραδόθηκαν νέα πλοία εμπορευματοκιβωτίων χωρητικότητας 2,2 εκατομμυρίων, περίπου διπλάσια από ό,τι τα προηγούμενα χρόνια. Αυτό σημαίνει ότι η χωρητικότητα του παγκόσμιου στόλου εμπορευματοκιβωτίων αυξήθηκε κατά περίπου 7% πέρυσι. Για το 2024 αναμένονται παραδόσεις συνολικής χωρητικότητας άνω των 3 εκατομμυρίων TEU. Επομένως, η αύξηση της χωρητικότητας εξακολουθεί να είναι πολύ μεγαλύτερη από την πιθανή αύξηση της ζήτησης μεταφορών.

Ως αποτέλεσμα, η περαιτέρω αύξηση του κόστους μεταφοράς και συνεπώς η επίδρασή τους στον πληθωρισμό είναι πιθανό να περιοριστεί. Αυτό ισχύει ακόμη περισσότερο καθώς το μερίδιο του κόστους μεταφοράς είναι αμελητέο για τη συντριπτική πλειονότητα των εμπορευμάτων. Άλλωστε, διαφορετικά δεν θα μετακινούνταν στα μισά του κόσμου.

… και δεν υπάρχει υπερβολική ζήτηση αυτή τη φορά

Η πραγματική κινητήρια δύναμη του πληθωρισμού πριν από τρία χρόνια δεν ήταν επομένως το υψηλότερο κόστος μεταφοράς, αλλά το γεγονός ότι η ισχυρή ζήτηση για αγαθά αντιμετώπισε με περιορισμένη προσφορά. Ως αποτέλεσμα του lockdown του κορωνοϊού, πολλές υπηρεσίες δεν ήταν πλέον διαθέσιμες προσωρινά, πράγμα που σημαίνει ότι η ζήτηση από τα ιδιωτικά νοικοκυριά, η οποία υποστηριζόταν από κρατικές πληρωμές, συγκεντρώθηκε σε αγαθά.

Στις ΗΠΑ, για παράδειγμα, η καταναλωτική δαπάνη για αγαθά αυξήθηκε κατά 5% το 2020 σε βάση προσαρμοσμένη στις τιμές παρά την ενδιάμεση ύφεση και αυξήθηκε κατά 11% περαιτέρω το 2021. Ταυτόχρονα, η προσφορά σημείωσε πτωτική τάση. Αυτό οφείλεται στο γεγονός ότι πολλά εργοστάσια στις ΗΠΑ, την Ευρώπη και ιδιαίτερα την Κίνα έκλεισαν προσωρινά. Ο εφοδιασμός περιορίστηκε περαιτέρω από το γεγονός ότι ορισμένα λιμάνια έκλεισαν λόγω του κορωνοϊού, με αποτέλεσμα να προκληθεί συμφόρηση πλοίων και προμήθειας εμπορευματοκιβωτίων.

Μια παρόμοια μαζική αύξηση της ζήτησης για αγαθά δεν μπορεί να παρατηρηθεί επί του παρόντος, εκτιμά η Commerzbank. Αντίθετα, η οικονομία στην ευρωζώνη παλεύει με ύφεση, ενώ η ζήτηση για αγαθά στις ΗΠΑ αυξάνεται σε μεγάλο βαθμό κανονικά.

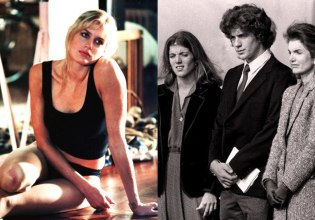

Μέχρι στιγμής, δεν υπάρχουν σημαντικά ζητήματα της εφοδιαστικής αλυσίδας

Αυτός είναι ο λόγος για τον οποίο δεν έχουν υπάρξει μέχρι στιγμής μεγάλα προβλήματα στις αλυσίδες εφοδιασμού σε παγκόσμιο επίπεδο. Ο δείκτης εφοδιαστικής αλυσίδας της Fed της Νέας Υόρκης, ο οποίος βασίζεται σε διεθνή δεδομένα από τον τομέα των μεταφορών και τη βιομηχανία, βρίσκεται περίπου στον ιστορικό του μέσο όρο. Οι στρεβλώσεις που παρατηρήθηκαν από το 2020 έως το 2022 έχουν υποχωρήσει.

Η επέκταση της διαδρομής θαλάσσιων μεταφορών από την Ασία προς την Ευρώπη θα πρέπει επομένως να οδηγήσει μόνο σε συμφόρηση στον εφοδιασμό ορισμένων πελατών κατά τη διάρκεια μιας (σύντομης) μεταβατικής φάσης. Μόλις η κυκλοφορία επαναδρομολογηθεί στη μεγαλύτερη θαλάσσια λωρίδα, οι αλυσίδες εφοδιασμού θα πρέπει να λειτουργούν ξανά ομαλά. Επί του παρόντος δεν είναι προβλέψιμη μια διαρκής έλλειψη προσφοράς αγαθών, η οποία θα ανέβαζε τις τιμές.

Υπάρχουν κίνδυνοι κλιμάκωσης στη Μέση Ανατολή…

Ωστόσο, αυτή η εκτίμηση βασίζεται στην υπόθεση ότι η σύγκρουση στη Μέση Ανατολή δεν θα κλιμακωθεί πέρα από τις επιθέσεις των Χούτι μέχρι σήμερα. Μια διευρυμένη σύγκρουση θα μπορούσε επίσης να επηρεάσει τη ναυτιλία στον Περσικό Κόλπο και συνεπώς την παροχή πετρελαίου στην παγκόσμια οικονομία. Αυτό πιθανότατα θα προκαλούσε σημαντική άνοδο της τιμής του πετρελαίου, με τις αντίστοιχες συνέπειες για τον πληθωρισμό και την ανάπτυξη.

… και στην Άπω Ανατολή

Μια κλιμάκωση μεταξύ Κίνας και Ταϊβάν θα αποτελούσε πιθανώς ακόμη μεγαλύτερο οικονομικό κίνδυνο. Άλλωστε, μερικές από τις σημαντικότερες συγκοινωνιακές διαδρομές στον κόσμο περνούν από την Ταϊβάν. Περίπου 9 εκατομμύρια τόνοι εμπορευμάτων την ημέρα μεταφέρονται επί του παρόντος μόνο μέσω του στενού της Ταϊβάν – τη θαλάσσια περιοχή μεταξύ Ταϊβάν και Κίνας.

Ακόμη πιο σοβαρές για την παγκόσμια οικονομία θα ήταν οι πιθανές απώλειες στην παραγωγή μικροεπεξεργαστών (τσιπ), στους οποίους η Ταϊβάν διαδραματίζει βασικό ρόλο. Και τέλος, σε περίπτωση κλιμάκωσης, θα μπορούσαν να αναμένονται μέτρα εμπάργκο από τη Δύση (και αντίμετρα από την Κίνα), τα οποία θα μείωναν αισθητά την προσφορά αγαθών σε Ευρώπη και ΗΠΑ.

Ώθηση για τη βιομηχανική πολιτική;

Ωστόσο, οι επιθέσεις των Χούτι θα μπορούσαν επίσης να συμβάλουν στην αύξηση του πληθωρισμού στην Ευρώπη μακροπρόθεσμα, εκτιμά η Commerzbank. Αυτό οφείλεται στο γεγονός ότι οι υποστηρικτές της βιομηχανικής πολιτικής στην ΕΕ είναι πιθανό να χρησιμοποιήσουν τα τρέχοντα προβλήματα με τις αλυσίδες εφοδιασμού ως περαιτέρω επιχείρημα.

Η αντιληπτή ευαλωτότητά τους είναι πιθανό να ενισχύσει τις προσπάθειες για μετεγκατάσταση της παραγωγής πίσω στην Ευρώπη («επανατοποθέτηση») ή για μετεγκατάσταση προμηθευτών από την Κίνα σε συμμαχικές χώρες («friendshoring»). Η εστίαση στην ανθεκτικότητα της εφοδιαστικής αλυσίδας πιθανότατα θα γίνει εις βάρος της αποτελεσματικότητας. Αυτό υποστηρίζει τη μακροχρόνια άποψη της Commerzbank ότι η πληθωριστική πίεση θα παραμείνει υψηλότερη από ό,τι πριν από την πανδημία.

Πηγή: ΟΤ

- BHMAGAZINO: Οι γόνοι πίσω από τη παγκόσμια βιομηχανία της μόδας

- Θεσσαλονίκη: 17χρονη έγκυος κατήγγειλε 16χρονο ότι την έσπρωξε και τραυματίστηκε – Συνελήφθη και για εκδικητική πορνογραφία

- Τουρκία: Βυθίστηκε σε ναυπηγείο το «Sea Star Tilos» – Δραματική διάσωση του πληρώματος

- ΗΠΑ: O Τραμπ απειλεί την ΕΕ με αντίποινα αν προτιμήσει ευρωπαϊκά όπλα

- ΠΑΣΟΚ: Ο Ανδρουλάκης προτείνει όριο θητειών – Η αιχμή για Στουρνάρα και Παναγόπουλο

- Μαύρο Στέμμα: Ναζί, συλλήψεις, ποδολαγνεία, υποκλοπές και τρεις σφαίρες – Όλα τα σκάνδαλα πριν τον Άντριου

- Πρόστιμο στον Παναθηναϊκό και μία αγωνιστική στον Λεσόρ από την Ευρωλίγκα

- Η επόμενη μέρα: «Ο νόμος που πρέπει να εφαρμοστεί» για τον έκπτωτο πρίγκιπα Άντριου, η ικανοποίηση και η χειρότερη κρίση

Ευρωπαϊκά χρηματιστήρια: Ρεκόρ εισροών κεφαλαίων τον Φεβρουάριο

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

{kind=link}