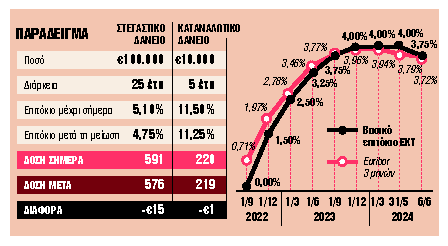

Μειώσεις στις μηνιαίες δόσεις αποπληρωμής των δανείων τους αναμένεται να δουν πολλοί δανειολήπτες μετά την απόφαση της ΕΚΤ για μείωση των επιτοκίων κατά 0,25%. Η επίπτωση της απόφασης της ΕΚΤ είναι έμμεση, καθώς από τα επιτόκια της Φρανκφούρτης θα επηρεαστούν τα επιτόκια που χρησιμοποιούν οι τράπεζες ως βάση για τα δάνεια κυμαινόμενου επιτοκίου. Σημαντικότερο εξ αυτών είναι το Euribor 3 μηνών, το οποίο αποτελεί τη βάση για το 80% των κυμαινόμενων επιτοκίων της ελληνικής αγοράς.

Ωστόσο, οι μειώσεις των επιτοκίων δεν θα επηρεάσουν οριζόντια όλα τα υφιστάμενα και νέα δάνεια, καθώς η διαφορά στη μηνιαία δόση αποπληρωμής θα επηρεαστεί από μια σειρά από παράγοντες, όπως είναι η διάρκεια και η ωρίμαση του δανείου, αλλά και το ύψος του τελικού επιτοκίου. Ετσι, όσο μεγαλύτερη είναι η διάρκεια του δανείου, τόσο μεγαλύτερη θα είναι και η επίπτωση της μείωσης του επιτοκίου βάσης.

Επιπλέον, τα νέα δάνεια και αυτά που βρίσκονται στα πρώτα χρόνια αποπληρωμής τους θα δουν μεγαλύτερες αλλαγές, ενώ αυτά που βρίσκονται κοντά στη λήξη τους θα επηρεαστούν ελάχιστα. Τέλος, οι δανειολήπτες που έχουν δανειστεί με μεγαλύτερο επιτόκιο θα δουν και μεγαλύτερη μείωση στη μηνιαία δόση τους.

Άμεσες επιπτώσεις

Συνεπώς, η μείωση των επιτοκίων από την ΕΚΤ αναμένεται να έχει άμεσες επιπτώσεις στα στεγαστικά δάνεια κυμαινόμενου επιτοκίου που έχουν συμφωνηθεί από την 1η/1/2023 και έπειτα, στα επιχειρηματικά, στα καταναλωτικά (ειδικά τα μικρότερα) και στις πιστωτικές κάρτες. Συγκεκριμένα, τα επιτόκια βάσης αναμένεται να απορροφήσουν τη μείωση της ΕΚΤ (-0,25%) και άρα η μείωση να περάσει απευθείας στον καταναλωτή. Επιπλέον, αυτόματα θα επηρεαστούν και όλα τα νέα δάνεια κυμαινόμενου επιτοκίου που θα συμφωνηθούν κατά το επόμενο διάστημα.

Ομως, δεν θα συμβεί το ίδιο με τα εξυπηρετούμενα στεγαστικά που έχουν συμφωνηθεί πριν από την 1η/1/2023, καθώς τα επιτόκια βάσης τους έχουν μπει στον πάγο, και μάλιστα κατά 20 μονάδες βάσης κάτω από τις τιμές τους στις 31 Μαρτίου 2023. Για το Euribor 3 μηνών, το επιτόκιο έχει παγώσει στο 2,838%, ενώ το ύψος του σήμερα κινείται στο 3,752%.

Τι θα γίνει αν πέσουν τα επιτόκια

Επομένως, οι δανειολήπτες που έχουν λάβει στεγαστικό δάνειο πριν από την 1η/1/2023 δεν πρόκειται να δουν άμεση μείωση στη μηνιαία τους δόση, παρά μόνο όταν το Εuribοr πέσει περισσότερο από 1 μονάδα.

Ωστόσο, όπως σημειώνουν οι τράπεζες, εάν επικρατήσει περιβάλλον πτωτικών επιτοκίων, θα επηρεαστούν ανάλογα όλες οι κατηγορίες – ακόμα και του σταθερού επιτοκίου για νέες συμβάσεις –, αλλά αυτό δεν αναμένεται άμεσα, καθώς η αγορά δυσκολεύεται να προβλέψει τις επόμενες κινήσεις ΕΚΤ, βασιζόμενη στις χθεσινές δηλώσεις.

Επίσης, στη διαμόρφωση του επιτοκίου παίζουν ρόλο ο ανταγωνισμός, η ζήτηση για στεγαστικά, οι εκτιμήσεις για ενδεχόμενο νέο πληθωριστικό κύκλο κ.ά. Πάντως, η μείωση των επιτοκίων από την ΕΚΤ δεν είναι θετική για τους καταθέτες και για τα επιτοκιακά έσοδα των τραπεζών.

Ένα «rock party» γεμάτο ήχους, μνήμες και ενέργεια από τις δεκαετίες που όρισαν μια ολόκληρη γενιά -την δική του- αλλά και τους νεότερους, υπόσχεται ο Δημήτρης Σταρόβας.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

{kind=link}