Τα γεγονότα που μπορεί να εκτροχιάσουν την καλή πορεία των διεθνών αγορών (Inflection Points) προσπαθεί να εντοπίσει η Goldman Sachs και ο επικεφαλής οικονομολόγος της Jan Hatzius, βλέποντας ότι τελικά ο πολιτικός κίνδυνος ίσως είναι ελαφρώς υψηλότερος βραχυπρόθεσμα από ότι αρχικά είχε εκτιμηθεί.

Όπως εξηγεί, οι οικονομικές της εκτιμήσεις – περαιτέρω αποπληθωρισμός και διεύρυνση των μειώσεων επιτοκίων – παραμένουν υποστηρικτικές για τις τιμές των περιουσιακών στοιχείων. Αυτό ενσωματώνεται στις εποικοδομητικές απόψεις των αναλυτών της για τα επιτόκια, τις πιστώσεις και τις μετοχές.

Ωστόσο, ο πολιτικός κίνδυνος αυξάνεται, όχι μόνο στις αναδυόμενες, αλλά και στις αναπτυγμένες αγορές, αναφέρει η Goldman Sachs. Τα μεγαλύτερα επερχόμενα γεγονότα είναι το πρώτο debate μεταξύ Biden και Trump στις 27 Ιουνίου και οι δύο γύροι των γαλλικών κοινοβουλευτικών εκλογών στις 30 Ιουνίου και στις 7 Ιουλίου.

Ανάλογα με το αποτέλεσμα, η συζήτηση Biden – Trump θα μπορούσε να οδηγήσει τις αγορές περισσότερο στον αντίκτυπο των υψηλότερων δασμών για την ανάπτυξη, τον πληθωρισμό και τα επιτόκια.

Στις γαλλικές εκλογές, το βασικό ερώτημα είναι αν η ακροδεξιά κερδίσει «μόνο» μια σχετική πλειοψηφία (το βασικό σενάριο της ) ή μια απόλυτη πλειοψηφία, κάτι που πιθανότατα θα είχε ως αποτέλεσμα πιο ριζοσπαστικές πολιτικές για τη μετανάστευση και την Ευρώπη.

Τα θετικά σημάδια

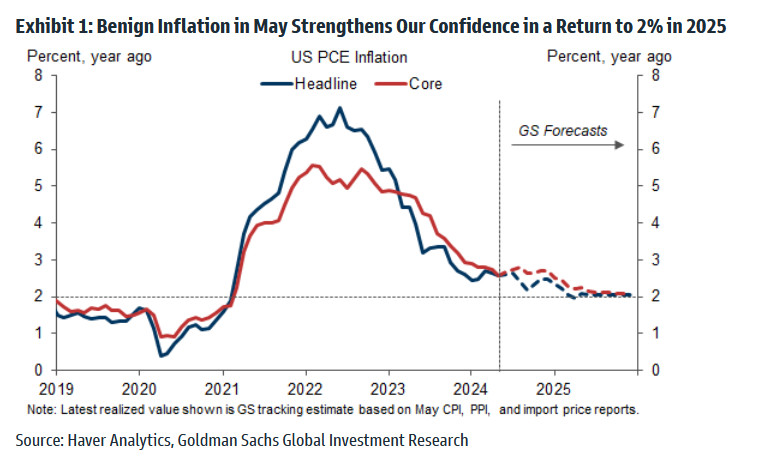

Τα στοιχεία για τον πληθωρισμό των ΗΠΑ ενίσχυσαν την άποψη της Goldman Sachs ότι η άνοδος του πρώτου τριμήνου ήταν μια παρέκκλιση. Στο υπόλοιπο του 2024, αναμένει να κυμανθεί κατά μέσο όρο 0,17%, με συνεχή σταδιακή επιβράδυνση τόσο στον πληθωρισμό των βασικών υπηρεσιών στέγασης όσο και στον πληθωρισμό των βασικών υπηρεσιών εκτός στέγασης. Αυτό σημαίνει ότι ο δομικός δείκτης καταναλωτικών δαπανών (PCE) θα τελειώσει το 2024 στο 2,7%, μια ελαφρά αύξηση από το εκτιμώμενο 2,6% του Μαΐου λόγω των αρνητικών επιπτώσεων της βάσης, αλλά ελαφρώς κάτω από την τελευταία διάμεση πρόβλεψη της FOMC για 2,8%. Η Goldman Sachs εκτιμά ότι πληθωρισμός θα μειωθεί στο 2% το 2025.

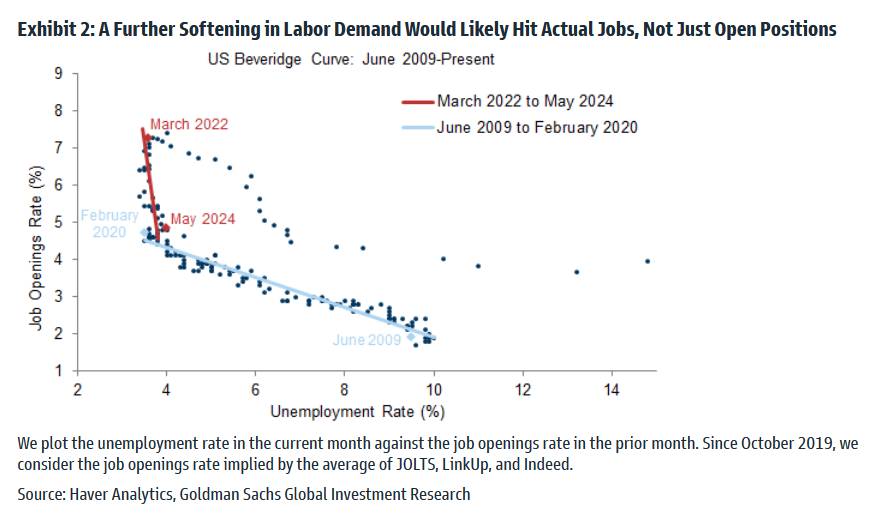

Η αγορά εργασίας έχει πλέον εξισορροπηθεί πλήρως, με το χάσμα θέσεων εργασίας-εργαζομένων —η διαφορά μεταξύ ανοίγματος θέσεων εργασίας και ανέργων— να επιστρέφει στο επίπεδο του Φεβρουαρίου 2020. Σε αντίθεση με τις προβλέψεις ορισμένων διακεκριμένων οικονομολόγων, αλλά συνεπής με την εκτίμηση της Goldman Sachs και του διοικητή της Fed, Christopher Waller, η ομαλοποίηση συνέβη με πολύ ομαλό τρόπο, με μεγάλη πτώση στο ποσοστό ανοίγματος θέσεων εργασίας και μόνο αμελητέα αύξηση του ποσοστού ανεργίας.

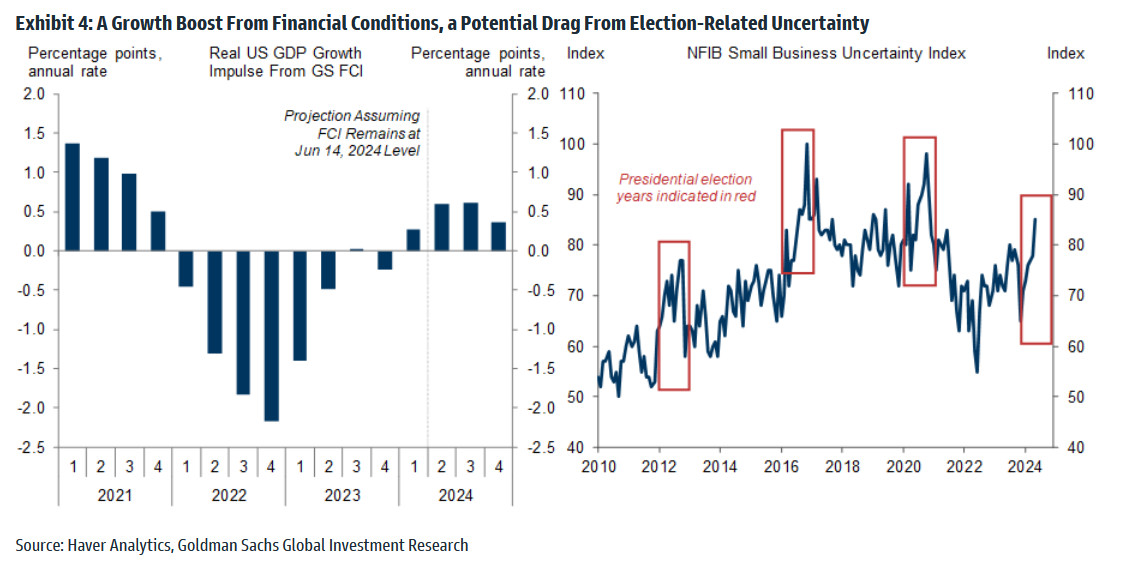

Τελικά, ο βασικός μοχλός της ζήτησης εργασίας είναι η οικονομική δραστηριότητα και η αύξηση του ΑΕΠ έχει επιβραδυνθεί σημαντικά από 4,1% το δεύτερο εξάμηνο του 2023 σε εκτιμώμενο 1,7% το πρώτο εξάμηνο του 2024. Η βασική εκτίμηση της Goldman Sachs είναι μια μέτρια ανάκαμψη στο δεύτερο εξάμηνο, καθώς η ώθηση από τις οικονομικές συνθήκες γίνεται πιο θετική τη στιγμή που αναμένεται ότι η ώθηση από τα αποθέματα και το καθαρό εμπόριο θα τερματιστεί.

Αλλά το μεγαλύτερο μέρος της επιβράδυνσης είναι μάλλον εδώ για να μείνει, καθώς η αύξηση του πραγματικού εισοδήματος έχει αμβλυνθεί, το καταναλωτικό συναίσθημα έχει πέσει εκ νέου και υπάρχουν πρώιμες ενδείξεις αύξησης της αβεβαιότητας που σχετίζεται με τις εκλογές που θα μπορούσαν να επηρεάσουν τις επιχειρηματικές επενδύσεις τους επόμενους μήνες.

Νομισματική πολιτική

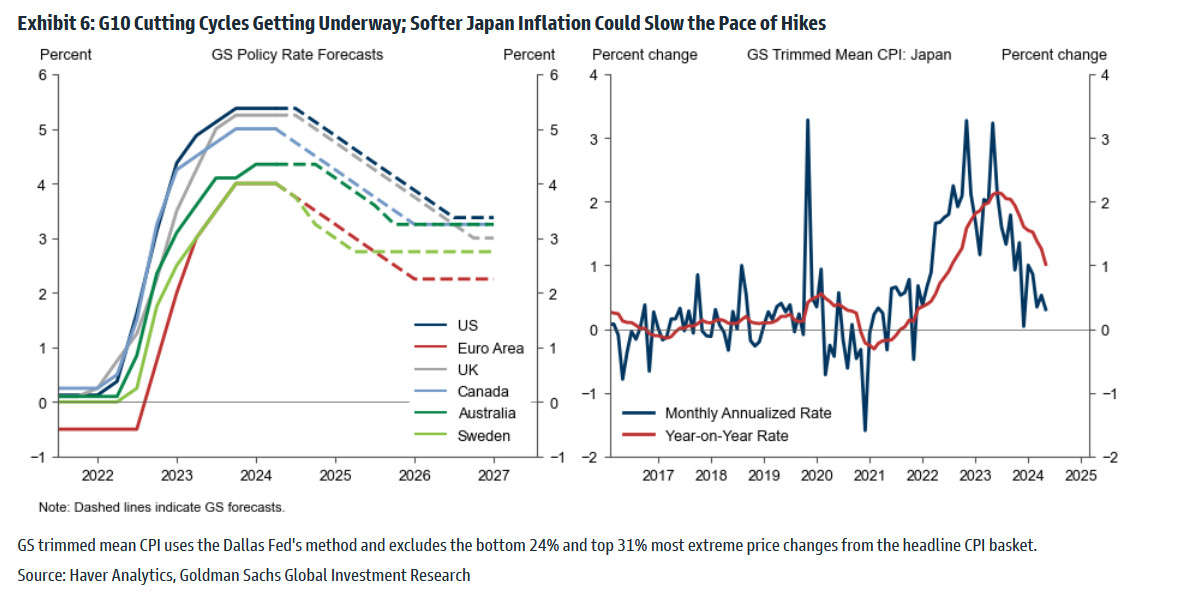

Τέσσερις κεντρικές τράπεζες της G10 —η ΕΚΤ, η Τράπεζα του Καναδά, η Riksbank και η Swiss National Bank— άρχισαν να μειώνουν τα επιτόκια, με την Τράπεζα της Αγγλίας την 1η Αυγούστου και τη Fed στις 18 Σεπτεμβρίου πιθανώς να είναι οι επόμενες.

Σχεδόν σε όλες τις περιπτώσεις, ο ρυθμός είναι πιθανό να είναι σταδιακός, με περικοπές κατά 25 μονάδες βάσης σε κάθε συνάντηση, αποκλείοντας σημαντικές εκπλήξεις για καθοδική ανάπτυξη και απασχόληση.

Μια πιθανή εξαίρεση είναι η Τράπεζα του Καναδά, όπου ο αποπληθωρισμός ήταν ιδιαίτερα γρήγορος τους τελευταίους μήνες και όπου θα μπορούσαμε να δούμε μια δεύτερη συνεχόμενη μείωση στις 24 Ιουλίου, εάν οι δύο επόμενες ανακοινώσεις είναι εξίσου ευνοϊκές. Το ακραίο στοιχείο είναι η Τράπεζα της Ιαπωνίας, όπου αναμένουμε την επόμενη αύξηση κατά 15 μονάδες βάσης στις 31 Ιουλίου. Ωστόσο, η πρόσφατη αδυναμία στις διαδοχικές μετρήσεις του πυρήνα του πληθωρισμού στην Ιαπωνία είναι πολύ προσεκτική, καθώς θα μπορούσε να καθυστερήσει τα επόμενα βήματα εξομάλυνσης.

Ο παλιός άσος του Ολυμπιακού και του Ερυθρού Αστέρα αναρρώνει μετά την πετυχημένη μεταμόσχευση καρδιάς στην οποία υποβλήθηκε αφού η ζωή του ήταν σε άμεσο κίνδυνο

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Ένας «πρωτοποριακός» νόμος ενάντια στη μαγεία με την ονομασία «The Witchcraft Act» χρησιμοποιείται στη Ζάμπια για να πλήξει τους αντιπάλους του προέδρου Χιτσιλέμα.

Επιθέσεις τζιχαντιστών σε τουλάχιστον χωριά του Μάλι σημειώθηκαν χθες, με την δικτατορία να απαντά με επιχειρήσεις εύρεσης των δραστών με πενιχρά αποτελέσματα

Ο οδηγός της μαύρης BMW κατηγορείται για πέντε ανθρωποκτονίες και για 200 περιπτώσεις απόπειρας ανθρωποκτονίας στο Μαγδεμβούργο και πιο συγκεκριμένα στην χριστουγεννιάτικη αγορά.

Μετά από πτώση μπλοκ γρανίτη από φορτηγό στον πιο θανατηφόρο αυτοκινητόδρομο της Βραζιλίας, λεωφοφείο πρεσέκρουσε σε αυτόν με αποτέλεσμα δεκάδες θύματα.

Υπάρχουν φόβοι για αρκετούς εγκλωβισμένους κάτω από τα ερείπια στην πόλη Σοχάνα στην Ινδία, μια γυναίκα ανασύρθηκε νεκρή και δύο διασώθηκαν. Υπάρχουν εγκλωβισμένοι.

Ο πρόεδρος της Ρωσίας προκάλεσε τους δυτικούς να επιλέξουν ένα σημείο, να συγκεντρώσουν όλη την αεράμυνα και οι Ρώσοι να ρίξουν έναν Ορέσνικ. Ο εκπρόσωπος του Κρεμλίνου εξήγησε τους λόγους.

Η Ζιζέλ Πελικό έχει δηλώσει ότι είναι τιμή της να το φορά - Το κασκόλ με το έργο μιας 83χρονης καλλιτέχνιδας των Αβοριγίνων, αφηγείται την ιστορία μιας οικογένειας ντίνγκο

«Θα το κλείσουμε για όλους τους χρήστες. Δεν θα υπάρχει TikTok», ανακοίνωσε ο πρωθυπουργός - Η απόφαση ελήφθη μετά τη δολοφονία με μαχαίρι ενός 14χρονου από συμμαθητή του

Η παράσταση «Στο Τσακ» θα παρουσιαστεί στις και 25 και 26 Δεκεμβρίου στο Radio City της Θεσσαλονίκης, ενώ από τις 16 Ιανουαρίου θα μεταφερθεί στο Θέατρο Αλέκος Αλεξανδράκης στην Αθήνα.