Όσο πιο πρόωρη είναι η συνταξιοδότηση των Ελλήνων, τόσο περισσότερο θα έχουν ανάγκη τις αποταμιεύσεις τους ώστε να διατηρήσουν τον τρόπο ζωής τους σταθερό. Αυτό είναι το συμπέρασμα της UBS από την έρευνα για τον δείκτη International Pension Gap, στην οποία περιέλαβε και την Ελλάδα.

Σύμφωνα με την έρευνα, οι ιδιωτικές αποταμιεύσεις είναι απαραίτητες για την εξασφάλιση ενός δεδομένου επιπέδου διαβίωσης μετά τη συνταξιοδότηση στις περισσότερες πόλεις σε όλο τον κόσμο. Το πόσες αποταμιεύσεις χρειάζονται εξαρτάται από τον σχεδιασμό του εκάστοτε συνταξιοδοτικού συστήματος.

Ενώ ορισμένα απαιτούν χαμηλή προσωπική δέσμευση από τους συμμετέχοντές τους, άλλα δίνουν μεγαλύτερη έμφαση στην προσωπική ευθύνη – δηλαδή, δεν στοχεύουν στη διατήρηση ενός συνηθισμένου βιοτικού επιπέδου.

Τι είναι ο δείκτης International Pension Gap

Ο International Pension Gap Index, που δημοσιεύεται από το Chief Investment Office της UBS Global Wealth Management, αναλύει το υποχρεωτικό μέρος 25 συνταξιοδοτικών συστημάτων, εστιάζοντας στα οφέλη που μπορεί να περιμένει ένας εργαζόμενος και στις πρόσθετες οικονομίες που απαιτούνται για τη διατήρηση ενός συνηθισμένου βιοτικού επιπέδου κατά τη συνταξιοδότηση.

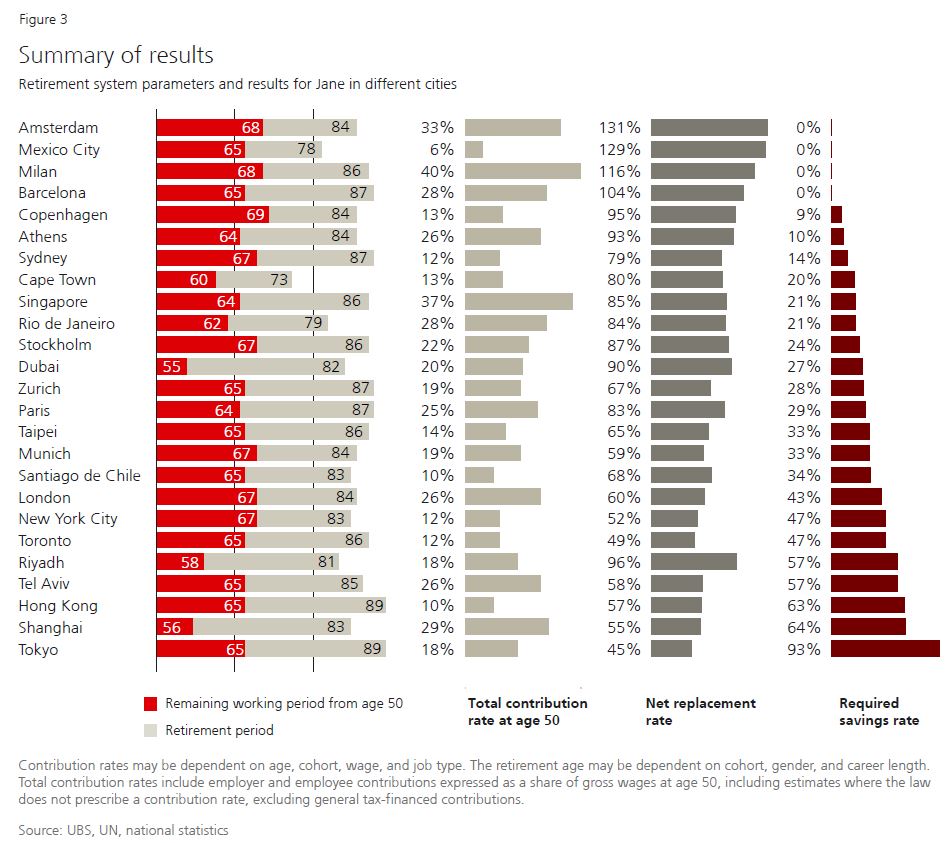

Συγκεκριμένα, η μελέτη αξιολογεί τα συστήματα συνταξιοδότησης με βάση την προσπάθεια αποταμίευσης που απαιτείται από έναν φανταστικό χαρακτήρα, στην προκειμένη περίπτωση την Jane, μετρούμενη με το μερίδιο του τρέχοντος εισοδήματος μετά από φόρους που πρέπει να αποταμιεύει μια γυναίκα εργαζόμενη κάθε χρόνο από την ηλικία των 50 έως τη συνταξιοδότηση, υποθέτοντας ότι δεν έχει καμία προηγούμενη αποταμίευση.

Τα αποτελέσματα διαφέρουν πολύ από πόλη σε πόλη. Για παράδειγμα, δεν απαιτούνται ιδιωτικές αποταμιεύσεις στο Άμστερνταμ, ενώ ανέρχονται στο αδύνατο 93% των μισθών στο Τόκιο. Αυτό οφείλεται κυρίως στο ότι το ιαπωνικό σύστημα δεν στοχεύει να αντικαταστήσει ένα υψηλό μερίδιο του εισοδήματος από την εργασία, ενώ το ολλανδικό έχει – κάτι που αντικατοπτρίζεται επίσης στα σχετικά υψηλά ποσοστά συνταξιοδοτικών εισφορών. Επίσης, οι Ιάπωνες περνούν 50% περισσότερο χρόνο στη σύνταξη από τους Ολλανδούς συνομηλίκους τους, καθώς συνταξιοδοτούνται νωρίτερα και ζουν περισσότερο.

Η ελληνική περίπτωση

Το ελληνικό συνταξιοδοτικό σύστημα έχει τρία συστήματα που διαχειρίζονται κρατικοί φορείς και καλύπτουν σχεδόν όλους τους εργαζόμενους. Η ηλικία συνταξιοδότησης είναι 67 ετών σε όλα τα συστήματα και συνδέεται με το προσδόκιμο ζωής.

Το πρώτο σύστημα είναι η γενική εθνική σύνταξη που χρηματοδοτείται από φόρους, η οποία πληρώνει μια κατ’ αποκοπή σύνταξη προσαρμοσμένη στον πληθωρισμό, αξίας περίπου 30% του μέσου μισθού.

Το δεύτερο καθεστώς είναι η ανταποδοτική σύνταξη: ένα σύστημα καθορισμένων παροχών που χρηματοδοτείται με τις εισφορές.

Το τρίτο καθεστώς είναι η επικουρική σύνταξη, δηλαδή ένα σύστημα καθορισμένων εισφορών (DC) που καταβάλλει ισόβια πρόσοδο και καλύπτει κυρίως όσους άρχισαν να εργάζονται το 2022.

Η πρόωρη συνταξιοδότηση είναι μια επιλογή

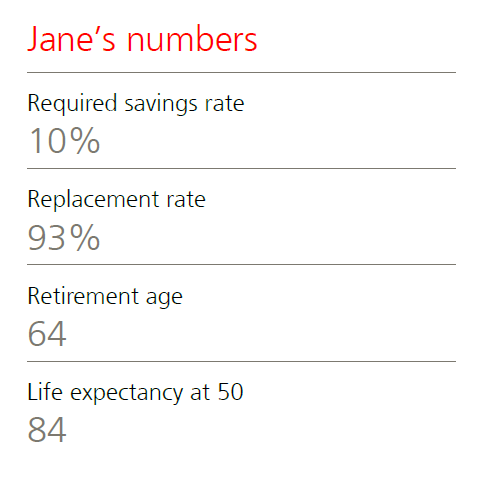

Η UBS υποθέτει ότι η Jane συνταξιοδοτείται στα 64 – που είναι πιθανό να είναι η ελάχιστη ηλικία πρόωρης συνταξιοδότησης μέχρι τότε – με περισσότερα από 40 χρόνια εισφοράς. Το καθαρό ποσοστό αντικατάστασής της θα είναι 93%.

Θα χρειαστεί δηλαδή να αφήσει στην άκρη το 10% του καθαρού μισθού της. Το ποσοστό αποταμίευσής της θα έπεφτε στο μηδέν εάν δουλέψει μερικά χρόνια περισσότερο.

Ένα «rock party» γεμάτο ήχους, μνήμες και ενέργεια από τις δεκαετίες που όρισαν μια ολόκληρη γενιά -την δική του- αλλά και τους νεότερους, υπόσχεται ο Δημήτρης Σταρόβας.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442