Μέση Ανατολή: Πώς μια ευρύτερη σύγκρουση θα επηρεάσει την παγκόσμια οικονομία;

Μια κλιμάκωση των συγκρούσεων στη Μέση Ανατολή θα μπορούσε να αυξήσει τις αβεβαιότητες στη διεθνή οικονομία, βλάπτοντας τις προσπάθειες μείωσης του πληθωρισμού και πλήττοντας την ανάπτυξη

Έχει περάσει πάνω από ένας χρόνος από την επίθεση της Χαμάς κατά του Ισραήλ, που άναψε νέα «φωτιά» στη Μέση Ανατολή, με σημαντικές επιπτώσεις, πρωτίστως ως προς την ανθρωπιστική κρίση που επέφερε κυρίως στη Γάζα και, δευτερευόντως, στη διεθνή οικονομία.

Η απάντηση του Ισραήλ στη Γάζα είχε ως αποτέλεσμα εκτεταμένες καταστροφές και σημαντικές απώλειες ζωών. Η σύγκρουση έχει έκτοτε επεκταθεί πέρα από τη Γάζα, εμπλέκοντας τους Χούθι στην Υεμένη, τη Χεζμπολάχ στο Λίβανο και τα ιρανικά πλήγματα με στόχο το Ισραήλ, το οποίο, εξάλλου, έδωσε χθες (25/10) μια πρώτη, μικρής κλίμακας απάντηση.

Εκτός από το τρομερό ανθρωπιστικό κόστος των συγκρούσεων, ο πόλεμος και η πιθανότητα περαιτέρω επέκτασής του συνεπάγονται σημαντικές επιπτώσεις στην παγκόσμια οικονομία.

Η ανάλυση του «The Economics Observatory» (ECO) εξετάζει τρεις πιθανούς τρόπους με τους οποίους η τρέχουσα σύγκρουση και μια ευρύτερη ανάφλεξη στη Μέση Ανατολή θα μπορούσαν να επηρεάσουν την παγκόσμια οικονομία.

Αυξημένες γεωπολιτικές αβεβαιότητες

Πρώτα απ’ όλα, μια κλιμάκωση της σύγκρουσης στη Μέση Ανατολή θα μπορούσε να οδηγήσει σε μεγαλύτερες γεωπολιτικές αβεβαιότητες.

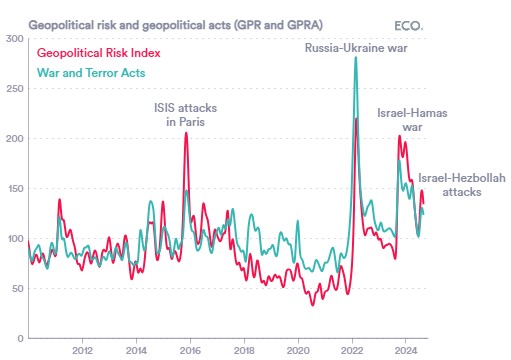

Στο διάγραμμα που ακολουθεί παρουσιάζεται η εξέλιξη των δεικτών γεωπολιτικού κινδύνου (GPR) και γεωπολιτικών πράξεων (GPRA) (Caldara and Iacoviello, 2022) – πρόκειται για μετρήσεις με βάση το κείμενο των αυξημένων αβεβαιοτήτων λόγω δυσμενών γεωπολιτικών γεγονότων, όπως οι πόλεμοι, η τρομοκρατία και οι διεθνείς εντάσεις.

Μετά την επίθεση υπό την ηγεσία της Χαμάς στις 7 Οκτωβρίου 2023, τόσο ο συνολικός δείκτης GPR όσο και η συνιστώσα του «πόλεμος και τρομοκρατικές ενέργειες» αυξήθηκαν έντονα, σε επίπεδο υψηλότερο από εκείνο που παρατηρήθηκε κατά την επίθεση του ISIS στο Παρίσι τον Νοέμβριο του 2015.

Και οι δύο δείκτες υποχώρησαν σημαντικά τους μήνες μετά τον Οκτώβριο του 2023, παρά τη συνέχιση της σύγκρουσης. Αλλά αυξήθηκαν και πάλι μετά την επίθεση του Ισραήλ στον νότιο Λίβανο τον Σεπτέμβριο του 2024. Στα μέσα Οκτωβρίου 2024, οι δείκτες GPR και GPRA παραμένουν, αντίστοιχα, 21% και 35% υψηλότεροι από τους ιστορικούς μέσους όρους τους.

Ποιες μπορεί να είναι οι συνέπειες τέτοιων αυξημένων επιπέδων κινδύνου; Οι έρευνες λένε ότι ο υψηλότερος γεωπολιτικός κίνδυνος αυξάνει τις τιμές του πετρελαίου. Επίσης, μειώνει τις παγκόσμιες επενδύσεις και αυξάνει τον πληθωρισμό.

Ο μεγαλύτερος γεωπολιτικός κίνδυνος έχει σημαντικά αρνητικό αντίκτυπο στην επιχειρηματική και καταναλωτική εμπιστοσύνη σε αρκετές προηγμένες οικονομίες. Αυτό οφείλεται στο γεγονός ότι οι καταναλωτές συνήθως μειώνουν τις μη απαραίτητες δαπάνες και οι επιχειρήσεις αναβάλλουν τις επενδυτικές αποφάσεις σε ταραγμένες περιόδους.

Αυτό μειώνει τις επενδύσεις σε επίπεδο επιχείρησης, ιδίως για τις επιχειρήσεις με υψηλότερο αρχικό κόστος επένδυσης και μεγαλύτερη ισχύ στην αγορά. Οι υψηλότεροι γεωπολιτικοί κίνδυνοι μειώνουν επίσης το παγκόσμιο εμπόριο και τις χρηματοοικονομικές ροές, προκαλώντας μεγαλύτερη αστάθεια στις ροές κεφαλαίων στις αναδυόμενες αγορές.

Περικοπές στην παραγωγή πετρελαίου και υψηλότερες τιμές ενέργειας

Ο δεύτερος τρόπος με τον οποίο η σύγκρουση στη Μέση Ανατολή θα μπορούσε να επηρεάσει την παγκόσμια οικονομία είναι ο αντίκτυπός της στις τιμές της ενέργειας, τόσο άμεσα μέσω των περικοπών στην παραγωγή, όσο και έμμεσα μέσω της μεγαλύτερης αβεβαιότητας.

Ως απάντηση στις ενέργειες του Ισραήλ κατά των γειτόνων του, ο ΟΠΕΚ θα μπορούσε να μειώσει την παραγωγή πετρελαίου για να τιμωρήσει τις χώρες που υποστηρίζουν το Ισραήλ. Ωστόσο, μια παρόμοια ενέργεια στη δεκαετία του 1970 οδήγησε σε σημαντική άνοδο των τιμών του πετρελαίου, η οποία συνέβαλε σε χρόνια στασιμοπληθωρισμού, με υψηλότερο παγκόσμιο πληθωρισμό και ύφεση σε μεγάλες οικονομίες.

Πριν από την επίθεση του Ισραήλ στον Λίβανο στα τέλη Σεπτεμβρίου, οι τιμές του πετρελαίου είχαν μειωθεί λόγω της μειωμένης ζήτησης, ιδίως από την Κίνα. Από την πλευρά της προσφοράς, η παραγωγή πετρελαίου είχε αυξηθεί στον Καναδά και τις Ηνωμένες Πολιτείες, αντισταθμίζοντας τις περικοπές παραγωγής από τον ΟΠΕΚ.

Μια ενδεχόμενη κλιμάκωση των συγκρούσεων στη Μέση Ανατολή θα μπορούσε να αυξήσει τη αβεβαιότητα στη διεθνή οικονομία, βλάπτοντας τις προσπάθειες μείωσης του πληθωρισμού και μειώνοντας την παγκόσμια αύξηση του ΑΕΠ

Όμως η κατάσταση αντιστράφηκε γρήγορα μετά την επίθεση του Ισραήλ στο Λίβανο. Οι τιμές του πετρελαίου αυξήθηκαν κατά σχεδόν 10 δολάρια ανά βαρέλι μέσα σε μια εβδομάδα, προτού υποχωρήσουν κατά περίπου 5 δολάρια ανά βαρέλι. Ενώ ο άμεσος αντίκτυπος της επίθεσης του Ισραήλ στις τιμές του πετρελαίου έχει ως επί το πλείστον εξασθενήσει, το ενδεχόμενο υψηλότερων τιμών του πετρελαίου (και άλλων ενεργειακών προϊόντων) εξακολουθεί να αποτελεί κίνδυνο για τον παγκόσμιο πληθωρισμό και την οικονομική δραστηριότητα.

Μία ανησυχητική υπόθεση… διόλου απίθανη

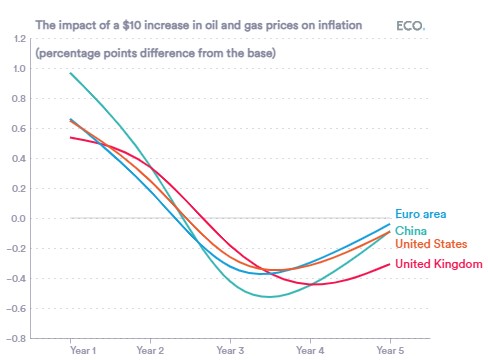

Για να γίνει πιο κατανοητή η πιθανή κλίμακα αυτού του αντίκτυπου, δείτε τι θα συνέβαινε εάν οι τιμές του πετρελαίου και του φυσικού αερίου παρέμεναν κατά 10 δολάρια υψηλότερες για δύο χρόνια από τα βασικά επίπεδα που προβλέπονται στις θερινές παγκόσμιες οικονομικές προοπτικές του Εθνικού Ινστιτούτου Οικονομικών και Κοινωνικών Ερευνών (NIESR), χρησιμοποιώντας το Παγκόσμιο Μακροοικονομικό Μοντέλο του NIESR (NiGEM).

Τα αποτελέσματα καταδεικνύουν ότι η αύξηση των τιμών του πετρελαίου και του φυσικού αερίου κατά 10 δολάρια αυξάνει τον πληθωρισμό κατά περίπου 0,7 ποσοστιαίες μονάδες στις μεγάλες οικονομίες κατά το πρώτο έτος, όπως φαίνεται στο παρακάτω διάγραμμα.

Ο αντίκτυπος είναι μεγαλύτερος στην Κίνα, όπου η οικονομία βασίζεται σχετικά περισσότερο στις εισαγωγές πετρελαίου για τις ισχυρές μεταποιητικές βιομηχανίες της. Οι πληθωριστικές πιέσεις παραμένουν για δύο χρόνια, παρά τις προσπάθειες των κεντρικών τραπεζών να περιορίσουν τον πληθωρισμό με την αύξηση των επιτοκίων.

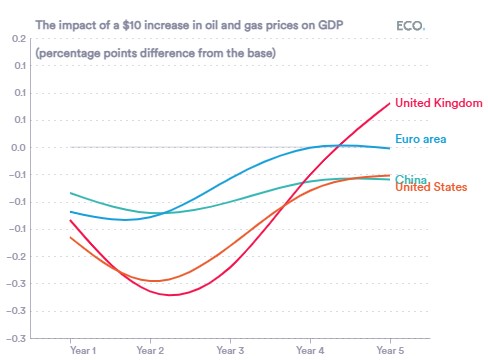

Η επίδραση των υψηλότερων τιμών πετρελαίου και φυσικού αερίου στο πραγματικό ΑΕΠ παρουσιάζεται στο επόμενο διάγραμμα. Στο σενάριο που περιγράφεται παραπάνω, το ΑΕΠ θα μειωθεί άμεσα κατά 0,1-0,2% στις μεγάλες οικονομίες. Εν μέρει λόγω των υψηλότερων επιτοκίων, το πραγματικό ΑΕΠ θα συνέχιζε να εξασθενεί για τρία χρόνια μετά το σοκ.

Μετά από αυτό, η οικονομική δραστηριότητα θα άρχιζε να επιστρέφει στα βασικά επίπεδα, καθώς οι τιμές του πετρελαίου και του φυσικού αερίου θα επανέρχονταν στα επίπεδα της βασικής πρόβλεψης.

Αυξημένα έξοδα στη ναυτιλία και διαταραχές στην αλυσίδα εφοδιασμού

Μια ευρύτερη σύγκρουση στη Μέση Ανατολή θα μπορούσε επίσης να επηρεάσει την οικονομία μέσω υψηλότερου κόστους στη ναυτιλία και διαταραχών στην αλυσίδα εφοδιασμού. Οι επιθέσεις των Χούθι σε εμπορικά πλοία στην Ερυθρά Θάλασσα στα τέλη του 2023 έδειξαν ότι τέτοιες διαταραχές μπορούν να έχουν τεράστιο αντίκτυπο στο παγκόσμιο εμπόριο μέσω της ναυτιλίας, η οποία αποτελεί το 80% του παγκόσμιου όγκου εμπορίου.

Μετά τις επιθέσεις με ρουκέτες από τους αντάρτες Χούθι, ορισμένα εμπορικά πλοία επαναδρομολογήθηκαν από την Ερυθρά Θάλασσα προς το Ακρωτήριο της Καλής Ελπίδας, οδηγώντας σε σημαντικές καθυστερήσεις στους χρόνους ταξιδιού και αυξημένο κόστος μεταφοράς. Ως αποτέλεσμα, ο δείκτης εμπορευματοκιβωτίων της Σαγκάης – ένα μέτρο των τιμών των θαλάσσιων εμπορευματικών μεταφορών – αυξήθηκε κατά περίπου 260% το δεύτερο τρίμηνο του 2024 με πρόσθετες διαταραχές στις αλυσίδες εφοδιασμού.

Η συγκεκριμένη ανάλυση δείχνει ότι μια αύξηση κατά 10 ποσοστιαίες μονάδες στον πληθωρισμό του κόστους μεταφοράς μπορεί να οδηγήσει σε αύξηση των τιμών των εισαγωγών κατά περίπου 1%, και του πληθωρισμού των καταναλωτών κατά περίπου 0,5% στις χώρες του ΟΟΣΑ.

Όπως δείχνει το παρακάτω διάγραμμα, ο αντίκτυπος του κόστους ναυτιλίας στον πληθωρισμό εμφανίζει τις πλήρεις επιπτώσεις του σε έξι τρίμηνα. Αυτό σημαίνει ότι οι πληθωριστικές ανησυχίες θα μπορούσαν να μας απασχολήσουν για τον επόμενο ενάμιση χρόνο, ως αποτέλεσμα των υψηλότερων δαπανών ναυτιλίας που μπορεί να προκύψουν από οποιαδήποτε πιθανή κλιμάκωση της σύγκρουσης στη Μέση Ανατολή.

Ευρύτερες οικονομικές επιπτώσεις και πολιτικές απαντήσεις

Ενώ ο αυξανόμενος γεωπολιτικός κίνδυνος και το μεγαλύτερο κόστος πετρελαίου και ναυτιλίας μπορούν να ασκήσουν το καθένα ξεχωριστά ανοδικές πιέσεις στον πληθωρισμό και να επιβραδύνουν την οικονομική δραστηριότητα στην παγκόσμια οικονομία, οι συνδυασμένες επιπτώσεις είναι πιθανό να είναι μεγαλύτερες.

Οι χώρες με ισχυρότερους εμπορικούς και οικονομικούς δεσμούς με τη Μέση Ανατολή και εκείνες που εξαρτώνται σε μεγάλο βαθμό από τις εισαγωγές πετρελαίου, ως εισροή για την εγχώρια παραγωγή, θα επηρεαστούν περισσότερο.

Στο μέτωπο της νομισματικής πολιτικής, οι κεντρικές τράπεζες ενδέχεται να χρειαστεί να υιοθετήσουν μια πιο σκληρή στάση ως απάντηση στις αυξανόμενες πληθωριστικές πιέσεις από τη σύγκρουση στη Μέση Ανατολή. Αυτό θα μπορούσε να οδηγήσει σε υψηλότερα επιτόκια, τα οποία θα εξασθενήσουν περαιτέρω την οικονομική δραστηριότητα, ιδίως σε ένα περιβάλλον όπου υπάρχουν ήδη ανησυχίες για ύφεση σε ορισμένες μεγάλες οικονομίες.

Εκτοπισμός ανθρώπων, νέα προσφυγική κρίση και αύξηση του πληθωρισμού

Πέρα από τις άμεσες οικονομικές επιπτώσεις της, η κλιμάκωση της σύγκρουσης στη Μέση Ανατολή θα μπορούσε να προκαλέσει μεγάλης κλίμακας εκτοπισμό ανθρώπων, γεγονός που θα αύξανε τις οικονομικές και κοινωνικές πιέσεις στις γειτονικές χώρες. Πολλές χώρες μπορεί επίσης να αναγκαστούν να αυξήσουν τις στρατιωτικές τους δαπάνες ως απάντηση στις αυξανόμενες περιφερειακές εντάσεις.

Δεδομένου ότι τα επίπεδα του δημόσιου χρέους είναι ήδη αυξημένα σε πολλές χώρες λόγω των διαδοχικών κλυδωνισμών της παγκόσμιας οικονομίας κατά την τελευταία δεκαετία, τυχόν πρόσθετες αμυντικές δαπάνες θα μπορούσαν να αποβούν εις βάρος των δημόσιων επενδύσεων σε υποδομές που διαφορετικά θα ενίσχυαν την αύξηση της παραγωγικότητας.

Συνολικά, η παγκόσμια οικονομία παρουσιάζει ήδη χαμηλότερες επιδόσεις ως αποτέλεσμα των καθυστερημένων επιδράσεων των αυστηρών νομισματικών πολιτικών, του ασθενέστερου παγκόσμιου εμπορίου, της επιβράδυνσης της κινεζικής οικονομίας και των αβεβαιοτήτων που περιβάλλουν τις επερχόμενες εκλογές στις ΗΠΑ και τις πιθανές αλλαγές στην εμπορική πολιτική τους.

Μια ενδεχόμενη κλιμάκωση των συγκρούσεων στη Μέση Ανατολή θα μπορούσε να επιδεινώσει την κατάσταση, αυξάνοντας την αβεβαιότητα, βλάπτοντας τις προσπάθειες μείωσης του πληθωρισμού και μειώνοντας την παγκόσμια αύξηση του ΑΕΠ.

Και το χειρότερο, μεσοπρόθεσμα και μακροπρόθεσμα θα μπορούσε να βλάψει περαιτέρω την παγκόσμια οικονομία, με την πιθανότητα προσφυγικών κρίσεων, καθώς και αυξημένων αμυντικών δαπανών, καθιστώντας τις επιπτώσεις πιο σύνθετες και πιο μακροχρόνιες.

Ένα «rock party» γεμάτο ήχους, μνήμες και ενέργεια από τις δεκαετίες που όρισαν μια ολόκληρη γενιά -την δική του- αλλά και τους νεότερους, υπόσχεται ο Δημήτρης Σταρόβας.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 20.02.2026]](https://www.in.gr/wp-content/uploads/2026/02/pexels-amel-uzunovic-440739273-35451634-1-315x220.jpg)

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442