Αμετάβλητη διατήρησε την αξιολόγηση της Ελλάδας η Fitch

Η τελευταία αξιολόγηση για φέτος αναμένεται από τη Scope Ratings στις 6 Δεκεμβρίου και η πιο κρίσιμη αξιολόγηση αναμένεται στις αρχές του έτους από τη Moody’s

![Μισθοί: Πόσο θα αυξηθούν σε δημόσιο και ιδιωτικό τομέα το 2025 [πίνακας]](https://www.ot.gr/wp-content/uploads/2021/09/euro-banknotes-6226739_1920-300x300.jpg)

![Άκρως Ζωδιακό: Τα do’s και don’ts στα ζώδια σήμερα [Πέμπτη 26.12.2024]](https://www.in.gr/wp-content/uploads/2024/12/pexels-353989-980859-315x220.jpg)

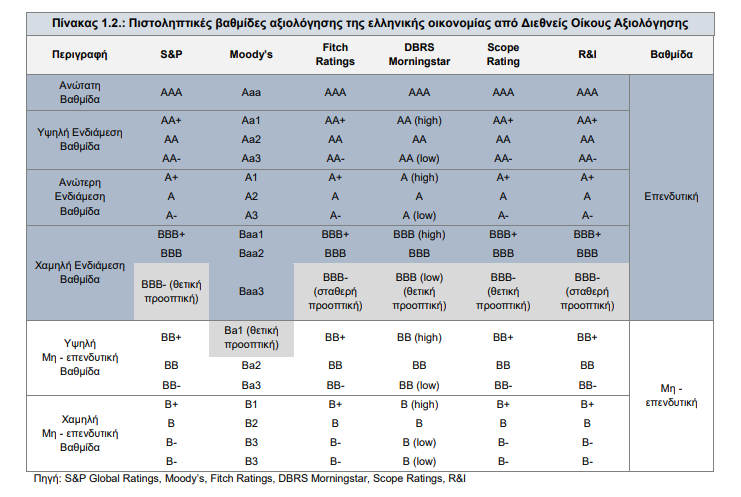

Αμετάβλητη στο ΒΒΒ- με ουδέτερο outlook άφησε η FitchRatings την αξιολόγηση της ελληνικής οικονομίας. Υπενθυμίζεται ότι ο αμερικανικός οίκος αξιολογήσεων είχε αναβαθμίσει την ελληνική οικονομία στην επενδυτική βαθμίδα, με σταθερές προοπτικές, στο τέλος του 2023.

Αντίστοιχες είναι και οι αξιολογήσεις που έχουν δώσει οι, Moody’s, SCOPE, S&P και DBRS, οι οποίες έχουν διατηρήσει την Ελλάδα στην ελάχιστη επενδυτική βαθμίδα, όμως αναβάθμισαν την προοπτική της οικονομίας στο Positive.

Η τελευταία αξιολόγηση για φέτος αναμένεται από τη Scope Ratings στις 6 Δεκεμβρίου και η πιο κρίσιμη αξιολόγηση αναμένεται στις αρχές του έτους από τη Moody’s που εκτός κάποιου συγκλονιστικού απροόπτου θα δώσει επιτέλους την επενδυτική βαθμίδα στη χώρα.

Αναλυτικά το σκεπτικό του οίκου αξιολόγησης

Πιστωτική Ισχύς και Αδυναμίες:

Οι αξιολογήσεις της Ελλάδας υποστηρίζονται από επίπεδα κατά κεφαλήν εισοδήματος υψηλότερα και δείκτες διακυβέρνησης σύμφωνα με τη διάμεση τιμή «BBB», καθώς και από ένα αξιόπιστο πλαίσιο πολιτικής που υποστηρίζεται από την ένταξη στην ΕΕ και την ευρωζώνη. Η δημοσιονομική και μακροοικονομική προσαρμογή έχει επιταχυνθεί τα τελευταία χρόνια, με βάση τη βελτίωση των θεμελιωδών μεγεθών και την αξιοπιστία των πολιτικών. Αυτά τα πλεονεκτήματα αντιτίθενται στις κληρονομιές της κρίσης δημόσιου χρέους, ιδίως στο πολύ υψηλό, αλλά σταθερά μειούμενο δημόσιο χρέος, καθώς και στη σημαντική απώλεια οικονομικού προϊόντος, το χαμηλό επενδυτικό ποσοστό, τις επίμονες εξωτερικές ανισορροπίες και τις κληροδοτημένες ενδεχόμενες υποχρεώσεις από τον τραπεζικό τομέα. .

Συνετή δημοσιονομική στάση: Ο διεθνής οίκος αναμένει ότι η υγιής δημοσιονομική πολιτική της κυβέρνησης θα συνεχιστεί το 2025 και το 2026. Η Ελλάδα έχει επιτύχει ισχυρή δημοσιονομική θέση μετά την πανδημία και τα ενεργειακά σοκ, με δημοσιονομικό έλλειμμα που εκτιμάται γύρω στο 1% του ΑΕΠ φέτος. Αυτό είναι ευνοϊκότερο από το τρέχον διάμεσο έλλειμμα «BBB» 2,6% και κάτω από τον μέσο όρο της ΕΕ 3,1%. Τα έσοδα ενισχύονται με τη βελτίωση της είσπραξης φόρων, ενώ οι δαπάνες βρίσκονται υπό αυστηρό κρατικό έλεγχο. Προβλέπει ότι το πρωτογενές δημοσιονομικό πλεόνασμα θα παραμείνει πάνω από το 2% του ΑΕΠ τουλάχιστον έως το 2026.

Αξιόπιστο δημοσιονομικό πλαίσιο: Η δέσμευση της κυβέρνησης για δημοσιονομική σύνεση ενισχύθηκε πρόσφατα από το προσχέδιο προϋπολογισμού του 2025 και το μεσοπρόθεσμο δημοσιονομικό-διαρθρωτικό σχέδιο που εκπονήθηκε σύμφωνα με το αναθεωρημένο δημοσιονομικό πλαίσιο της ΕΕ. Η κυβέρνηση έχει δεσμευτεί να διατηρήσει το δημοσιονομικό έλλειμμα σημαντικά κάτω από την τιμή αναφοράς του 3% του ΑΕΠ μεσοπρόθεσμα και να διασφαλίσει τη συνεχή μείωση του λόγου του χρέους προς το ΑΕΠ, με βάση μια μέτρια πορεία αύξησης των πρωτογενών δαπανών, τη νέα βασική μεταβλητή της Ε.Ε. κανόνες. Ο Fitch θεωρεί το σχέδιο εξυγίανσης ως αξιόπιστο.

Μειωμένο δημόσιο χρέος : Ο συνδυασμός σταθερών πρωτογενών πλεονασμάτων, χαμηλού και σταθερού κόστους τόκων και αύξησης του ονομαστικού ΑΕΠ γύρω στο 4% θα εξασφαλίσει τη συνεχή μείωση του λόγου του χρέους προς το ΑΕΠ. Το βασικό σενάριο του οίκου είναι ότι το χρέος θα μπορούσε να μειωθεί κάτω από το 140% του ΑΕΠ έως το 2028 από 164% στο τέλος του 2023 και κορύφωση 207% το 2020. Η Ελλάδα πέτυχε μία από τις μεγαλύτερες μειώσεις χρέους μετά την πανδημία στην Ευρώπη. Ωστόσο, το χρέος εξακολουθεί να είναι σχεδόν τρεις φορές υψηλότερο από το διάμεσο «BBB» του 56% και πολύ πάνω από τον μέσο όρο της ευρωζώνης του 90%.

Χαμηλοί κίνδυνοι χρηματοδότησης – Αναταξινόμηση χρέους : Το ευνοϊκό προφίλ χρέους της χώρας – μακροχρόνιες μέσες λήξεις 19 ετών με ευνοϊκά επιτόκια και μεγάλα ταμειακά διαθέσιμα (47 δισ. ευρώ τον Σεπτέμβριο του 2024) – μειώνει σημαντικά τους κινδύνους της αγοράς και λειτουργεί ως αποθεματικό έναντι μελλοντικών κραδασμών. Σε αυτό το ευνοϊκό πλαίσιο, οι αναλυτές του Fitch αναμένουν μια ομαλή μετάβαση στη χρηματοδότηση της αγοράς. Το δημόσιο χρέος αυξήθηκε κατά 12 δισ. ευρώ (5,5% του ΑΕΠ) λόγω της αναταξινόμησης του αναβαλλόμενου επιτοκίου των δανείων του EFSF. Η αναταξινόμηση αύξησε επίσης το τεκμαρτό επιτόκιο του αποθέματος χρέους κατά περίπου 20 μ.β. από 1,3% σε περίπου 1,5%, πολύ χαμηλότερα ακόμη από την ονομαστική ανάπτυξη της ελληνικής οικονομίας.

Πηγή: ΟΤ

Φόβοι για μεγάλη ζημιά του Ντόντσιτς στους Μάβερικς (vid)

Ο Λούκα Ντόντσιτς αποχώρησε με πατερίτσες από το ματς απέναντι στους Τίμπεργουλβς και στο Ντάλας υπάρχει έντονη ανησυχία…

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Μισθοί: Πόσο θα αυξηθούν σε δημόσιο και ιδιωτικό τομέα το 2025 [Πίνακας]](https://www.in.gr/wp-content/uploads/2024/12/euro-banknotes-6226739_1920-315x220.jpg)